近ごろ、金利の上昇が話題になっています。これに伴い、これまで「お金がほとんど増えない」と思われていた定期預金ですが、最近では条件の良い商品が増え、見直す価値がある運用先として注目を集めています。

「普通預金に預けっぱなしでは、お金が全然増えない…」

そんなふうに感じたことはありませんか?

実際、私も日頃から資産形成を意識して、株式や投資信託などのリスク資産を活用していますが、いざという時に備えた「生活防衛費」は現金でしっかり確保するようにしています。ただし、それをすべて普通預金に置いておくのは、金利面で非常にもったいないと感じています。

最近では、普通預金でも年0.2%の金利を提供する銀行が増えていますが、さらに注目なのが、SBI新生銀行の3ヶ月定期預金(年利0.8%)など、短期間でも高金利が狙える定期預金の存在です。私も実際に運用してみて、「ただ預け先を変えるだけで、ここまで差が出るのか」と驚いた経験があります。

この記事では、そんな短期定期預金の上手な活用法や、2025年最新版のおすすめ銀行ランキングをお届けします。

今こそ、“預けるだけ”で現金資産をしっかり増やす第一歩を踏み出してみませんか?

なぜ今「定期預金」なのか?

これまでの日本では、普通預金に預けても利息はほとんどつかず、資産を増やす手段とは言えませんでした。しかし、2024年〜2025年にかけての金利上昇を背景に、普通預金・定期預金ともに金利が上昇し、今や預け先によって大きな差が出る時代に突入しています。

特に注目したいのは、メガバンク(三菱UFJ銀行・三井住友銀行・みずほ銀行)です。かつては年0.001%という“ゼロ金利”に近い水準でしたが、2024年末以降、年0.2%の金利を設定するようになり、地銀やネット銀行に対抗する動きが出てきました。

一方で、定期預金ではさらに高金利の商品も登場しています。中でもSBI新生銀行の3ヶ月定期預金(年利0.8%)は、短期運用として非常に魅力的です。

| 預金の種類 | 金利(目安) | 主な例 |

|---|---|---|

| 普通預金(メガバンク) | 年0.2%〜0.51% | 年0.2%:三菱UFJ銀行、三井住友銀行、みずほ銀行 等 年0.51%:auじぶん銀行(auマネ活プランをフル活用した場合) |

| 3ヶ月定期預金 | 年0.25〜0.8% | 年0.25%:三菱UFJ銀行、三井住友銀行、みずほ銀行 等 年0.3%:auじぶん銀行 年0.8%:SBI新生銀行 |

※2025年5月時点の情報。金利は変更される可能性があります。

このように、「預け方次第」で手にできる利息に数倍以上の差が生じています。

現在、日本は20年以上ぶりの金利上昇局面にあります。日銀のマイナス金利解除やインフレ動向を受けて、金融機関は預金金利の引き上げを進めています。

このような状況下で、長期間の定期預金に固定するのはややリスクがあるとも言えます。なぜなら、今後さらに金利が上がった際に、そのメリットを享受できないからです。

そこで私が注目しているのが、3ヶ月ごとに見直しができる短期定期預金です。短い期間であれば、金利の変化にも柔軟に対応でき、リスクを抑えながら利息を効率的に得ることができます。

定期預金のもう一つの大きな魅力は、安全性です。銀行が破綻した場合でも、預金保険制度により、1,000万円とその利息までが保護されます(※金融機関ごと)。

特に、以下のような方には定期預金が非常に向いています。

- 元本割れのリスクを避けたい

- 投資に自信がない/値動きが不安

- 当面使う予定のない現金の運用先を探している

安全性が高く、今は利回りも得られる定期預金は、リスクを抑えながら資産を育てたい人の心強い味方です。

今のような金利上昇局面では、「安全性」+「金利メリット」を兼ね備えた定期預金の価値が高まっています。特に短期定期預金を活用することで、金利の変化に柔軟に対応しながら、眠らせていた現金を効率よく働かせることができます。

私の資産管理スタイルと定期預金の使い方

資産形成をするうえで、まず意識しておきたいのが「生活防衛費の確保」です。これは、病気や失業など予期せぬトラブルが起きたときに備える現金資産のことを指します。

一般的には、「生活費の3〜6ヶ月分」が目安とされていますが、家族構成や仕事の安定性によって最適な金額は異なります。

たとえば、私は会社員でありつつも、小さな子どもがいる家庭であり、妻も保守的な考え方であるため、生活費約30万円で一年以上にあたる約450万円を現金で確保するようにしています。

「資産運用」と聞くと、株式や投資信託を思い浮かべる人が多いかもしれません。しかし、すべての資産をリスク資産に投じるのは危険です。暴落時に現金が手元にないと、冷静な判断ができず、資産形成どころではなくなってしまいます。

そこで、私は先ほど述べた通り、約450万円を現金として確保しつつ、それを超えた部分をリスク資産に回しています。(2025年5月時点で、現金: 548万円、投資信託: 563万円、国内株式: 333万円という貌で分配)

こうすることで、冷静を保ちつつ、攻める時は攻める資産運用ができていると実感しています。

私は生活防衛費の全額を普通預金に置いておくのではなく、一部を「3ヶ月定期預金」で運用しています。理由はシンプルで、以下の3点が大きなメリットです。

- 普通預金よりもはるかに高金利(0.8%などの高利率)

- 元本保証でリスクゼロ

- 3ヶ月ごとに流動性を回復でき、再投資もしやすい

特に今のような金利上昇局面では、短期定期預金でこまめに運用先を見直す戦略が非常に有効です。長期に資金をロックしてしまうと、後にもっと条件の良い定期が登場しても切り替えにくくなってしまいます。

実際に私も、各銀行で実施される定期預金のキャンペーンやSBI新生銀行の3ヶ月定期(年利0.8%)を活用しながら、「必要なときには解約も可能」「でも金利はしっかり受け取れる」という絶妙な運用をしています。

これまで、「生活防衛費は使わないお金だから、ただ置いておけばいい」と思っていた方も多いかもしれません。しかし、預ける場所を少し工夫するだけで、年に数千円、数万円の利息を受け取れるのが今の定期預金環境です。

定期預金を活用しない手はないね!!

【2025年最新版】3ヶ月定期預金おすすめ銀行ランキング

金利上昇が続く2025年、「短期間かつ高金利」で運用できる3ヶ月定期預金がますます注目を集めています。

ここでは、私自身が実際に利用・調査した中から、おすすめの銀行をランキング形式でご紹介します。

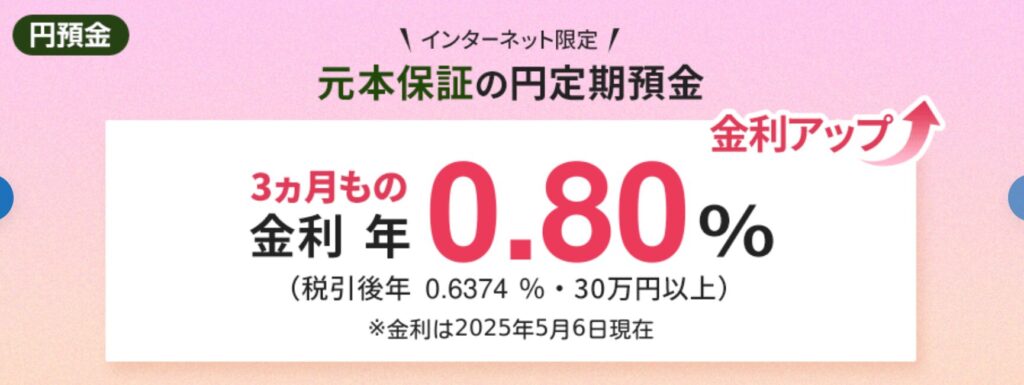

🥇第1位:SBI新生銀行(年利0.8%)

金利:年利0.8%(2025年5月時点)

条件:最低預入金額30万円以上/インターネットからの申込限定

預入期間:3ヶ月

おすすめ度:★★★★★

SBI新生銀行は、2025年現在、ネット専用商品として年利0.8%の超高金利を実現しています。

3ヶ月という短期でここまでの金利は非常に稀で、生活防衛費の一部を有効活用するには最適な選択肢です。

注意点としては、店頭では申し込みできず、ネット経由のみが対象であること。また、最低30万円からの預入が必要ですが、現金をある程度まとめて運用する方にはデメリットにはなりにくいでしょう。

🥈第2位:auじぶん銀行(最大年利0.7%)※キャンペーン限定

金利:年利最大0.7%(2025年5月31日までのキャンペーン)

通常金利:年利0.3%(キャンペーン非適用時)

条件:円預金残高の「増加分」にのみキャンペーン金利適用

おすすめ度:★★★★☆

auじぶん銀行では、キャンペーン期間中(2025年5月31日まで)限定で、最大0.7%の高金利が適用されます。

ただし、この金利が適用されるのは、預入時点の円預金残高より増えた分に対してのみという条件があるため、既にまとまった預金がある方は注意が必要です。

また、通常時の金利(0.3%)では、同銀行が提供する「マネ活プラン」を使って普通預金金利を年0.3%以上にできる可能性があるため、無理に定期預金に預けるよりも普通預金の活用を検討する選択肢もありです。

🥉第3位:UI銀行(年利0.3%)

金利:年利0.3%(2025年5月時点)

条件:特別なキャンペーンなし

おすすめ度:★★☆☆☆

UI銀行の3ヶ月定期預金は、年利0.3%という水準。これは現時点では他行の普通預金と同等か、むしろ劣るケースもあるため、積極的に定期預金として選ぶ理由は薄いかもしれません。

たとえば、あおぞら銀行BANK支店では普通預金で0.5%(100万円まで)の金利を提供していますし、メガバンクでさえ0.2%の金利を実現している中で、定期預金で0.3%という利率はやや見劣りします。

UI銀行は定期預金では目立ちませんが、それ以外のメリットもあります。

- アプリやネットバンキングが使いやすい

- 給与・振込口座として利用すればキャッシュバックがある場合も

加えて、私が実際に活用したのが、ポイントサイト経由での口座開設によるポイント獲得です。

私は「ポイントインカム」というサイトを利用してUI銀行の口座を開設し、1,500円相当のポイントを獲得することができました。

ただし、2025年5月現在ではポイントインカム内にUI銀行の口座開設案件は掲載されていません。しかし、こうした案件は定期的に復活するため、日々ポイントサイトを確認しておくことが大切です。

定期預金の選び方と注意点|失敗しないためのチェックポイント

・複数口で分けて預けるメリット

・満期ごとに見直す習慣

・他サービスとの連携(ポイント付与やアプリ連携など)

定期預金を始めてみたいけれど、どの銀行を選べばいいの?

キャンペーン金利って本当にお得?

この章では、定期預金を選ぶ際に押さえておきたいポイントと、見落としがちな注意点を詳しく解説します。

最後には、お得に運用するコツも紹介するので、ぜひ参考にしてください。

銀行の定期預金を比較するとき、まず目が行きがちなのが「金利の数字」ですが、それだけでは不十分です。

キャンペーン金利には、以下のような条件があることが多いため、しっかり確認する必要があります。

- 一定金額以上の預け入れが必要(例:30万円以上〜)

- ネット経由での申込限定(店頭申込では対象外)

- 既存預金よりも増加した額にのみ適用(例:auじぶん銀行)

- キャンペーン期間が限定されている(例:〜2025年5月31日まで)

金利は魅力的でも、条件が合わなければ思ったように運用できないこともあるので注意しましょう。

定期預金は、預入期間によって金利が異なります。たとえば「1年もの」や「5年もの」のほうが高金利に見える場合もありますが、長期で資金が拘束されるリスクもあります。

特に、今のような金利上昇局面では、短期の定期預金で柔軟に運用した方が有利になる可能性が高いです。金利がさらに上がったときに、すぐにより良い条件へ乗り換えられるからです。

そのため、今回の記事では、私が活用している短期の3ヶ月もの定期預金について紹介しています。

定期預金の大きな魅力は、預金保険制度で元本1,000万円までと利息が保護される「安全資産」であることです。

ただし、途中解約をすると金利が大きく下がってしまう点には注意が必要です。

中途解約利率(普通預金と同等、もしくはそれ以下)になるため、本当に使わない資金だけを預けるのが鉄則です。

最近では、普通預金でも高金利を実現する銀行が増えています。

| 銀行名 | 普通預金金利(年利) | 条件 |

|---|---|---|

| あおぞら銀行 | 0.5%(100万円まで) 0.35%(100万円超) | 条件なし |

| SBI新生銀行 | 0.4% | ダイヤモンドステージ達成 |

| auじぶん銀行 | 0.51% | auマネ活プランやauまとめて金利優遇の条件達成 |

| メガバンク各行 | 0.2% | 条件なし |

たとえば、UI銀行の年0.3%の定期預金よりも、あおぞら銀行の普通預金(0.5%)の方が有利です。

「あえて定期預金にしない方が良いケース」もあることを覚えておきましょう。

資産形成においては、「金利+α」で得をする視点が重要です。その一つが、ポイントサイトを経由した銀行口座開設です。

たとえば私は、「ポイントインカム」というサイトを通じてUI銀行の口座を開設し、1,500円分のポイントを獲得できました。現在はUI銀行の案件は終了していますが、他の銀行や金融サービスの案件は日々変動しています。

まとめと今後の展望|「賢い定期預金活用」が資産形成の第一歩

2024年から続く金利上昇の流れを受けて、定期預金は再び注目を集めています。特にこれまで「金利が低いから意味がない」と考えていた人にとって、今の高金利キャンペーンは資産管理の見直しをする絶好の機会と言えるでしょう。

✅ 普通預金と定期預金の金利差が明確に広がり、資金の使い分けが重要

✅ 短期(3ヶ月)の定期預金が、金利上昇局面においては柔軟性も高くおすすめ

✅ 生活防衛費は確保した上で、余剰資金の一部を定期預金で効率的に運用

✅ 定期預金の金利はキャンペーンや条件次第。必ず詳細を確認して選ぶこと

✅ ポイントサイト経由での口座開設など、「金利+ポイント」で賢く運用も可能

今後の金利動向は、日銀の政策やインフレ率次第ではありますが、少なくとも「ゼロ金利時代が終わりつつある」というのは間違いありません。それに伴い、銀行間の金利競争も今後さらに活発化する可能性があります。

- キャンペーン金利の水準が0.8%→1.0%に上がる可能性も

- 普通預金金利の上昇で、「定期預金よりも流動性を重視」という選択肢が増える

- 新興銀行やネット銀行の台頭により、選択肢がますます多様化

だからこそ、「短期定期預金で柔軟に動ける体制」を今から作っておくことが重要です。

ご自身の生活防衛費を見直し、現金の運用方針を立てる

高金利キャンペーンを実施している銀行(SBI新生銀行・auじぶん銀行など)をチェック

ポイントサイトに登録して、口座開設のお得なタイミングを見逃さない

ぜひこの記事を参考に、ご自身の資産形成のスタート地点として、定期預金を味方につけてみてください。