(当サイトでは、プロモーションを利用しています)

最近、「TポイントとVポイントが合体し新生Vポイントになる」など、何かと話題のポイ活ですが、副業として行うには時間ともらえるポイント額が、割に合わないなどデメリットも囁かれています。

しかし、個人的な意見としては、利益は薄いものの、ユーチューバーやブログといった他の副業と比べると、手軽に開始できることと利益が出るまでの速度が早いことはメリットだと思います。

また、利益が薄いとはいえ、我が家の食費は全てポイントで賄うことができており、それくらいのポイント数を稼ぐだけでも十分家計の助けになるのではないでしょうか?

(毎月のポイ活で獲得したポイント数は記事として紹介しています)

本日は、そんなポイ活をどのように始めればいいのか、ポイ活の始め方を4ステップでまとめていきたいと思います。

目次

1. ポイ活を始める4ステップ

最初に断っておきますが、私は「獲得できるポイントは全て獲得する主義」です。そのため、今回紹介する4ステップは、最もたくさんのポイントを獲得できる手順で紹介しています。

もし、「手っ取り早くとりあえずポイ活を始めたい!」という方がいましたら、ステップ2とステップ3のみを実施すれば大丈夫です。どんな方でもステップ2と3は、必ず実施しましょう。

ステップ1:ポイントサイトに登録する

ポイ活を極めるためには、最初の一歩も注意しなければなりません。

ポイ活を始める際、実は最も効率よく開始できるのが、ポイントサイトに登録することです。

ポイントサイトは、様々なサービスを利用するタイミングで一度経由するだけで、ポイントサイト内でのポイントも併せて獲得できるという優れものです。

私が特に利用しているのはポイントインカムです。なぜポイントインカムを特に利用しているかと言うと、昔インスタグラムでポイントインカムを利用して、ポイントを荒稼ぎしている人を見たことがあり、その人に憧れてポイントインカムの利用を開始しました!

正直このステップはなくてもポイ活を始めることはできますが、獲得できるポイントを増やすという点で必ずプラスになるステップなのでオススメしています。

ステップ2:貯める共通ポイントのアカウント作成

次にしなければならないのは、自分が貯めたいと思っている共通ポイントのアカウント作成です。

ポイ活で肝になってくるのは、この便利な共通ポイントをどう使うかです。

(出典:楽天ポイント、dポイント、PayPayポイント、Pontaポイント、Vポイントより)

共通ポイントは主に5種類です。

- 楽天ポイント

- dポイント

- PayPayポイント

- Pontaポイント

- Vポイント

ポイントの分散を避け自分の管理をしやすくするためであれば、どれか1つの共通ポイントのアカウントに絞るのが良いでしょう。

ただし、私は獲得できるポイントは全て獲得する主義なので、全共通ポイントのアカウント作成を推奨します。

アプリ内で毎日コツコツポイント獲得

各共通ポイントは、アカウント登録だけでポイ活を開始、つまりポイントを貯め始めることができるものがあります。

とりわけポイントを貯めやすいのは、楽天ポイントでしょう。楽天ポイントは、「楽天スーパーポイントスクリーン」や「楽天ポイントクラブ」のアプリを使って、毎日ポイントを貯めることができます。

(出典:楽天スーパーポイントスクリーン、楽天ポイントクラブより)

楽天ポイントが最もスマホアプリでポイントを貯めやすいのは間違いないですが、dポイントやPontaポイントもアプリ内で毎日ポイントを獲得できます。

(出典:dポイントクラブより)

(出典:Pontaポイントアプリより)

これらのスマホアプリ内でのポイ活は獲得ポイント数がかなり少ないものの、リスクなしでポイントを貯められる点は初心者にとってやりやすいところだと思います。ぜひ、利用してみてください!

ステップ3:銀行・証券・クレジットカード・バーコード決済の作成・登録

ここからが超重要なところです。各ポイントと連携する銀行・証券口座の開設、クレジットカードの作成、バーコード決済の登録を行います。

銀行・証券口座、クレジットカードはポイントのメイン獲得手段、バーコード決済は出口として活用できます。

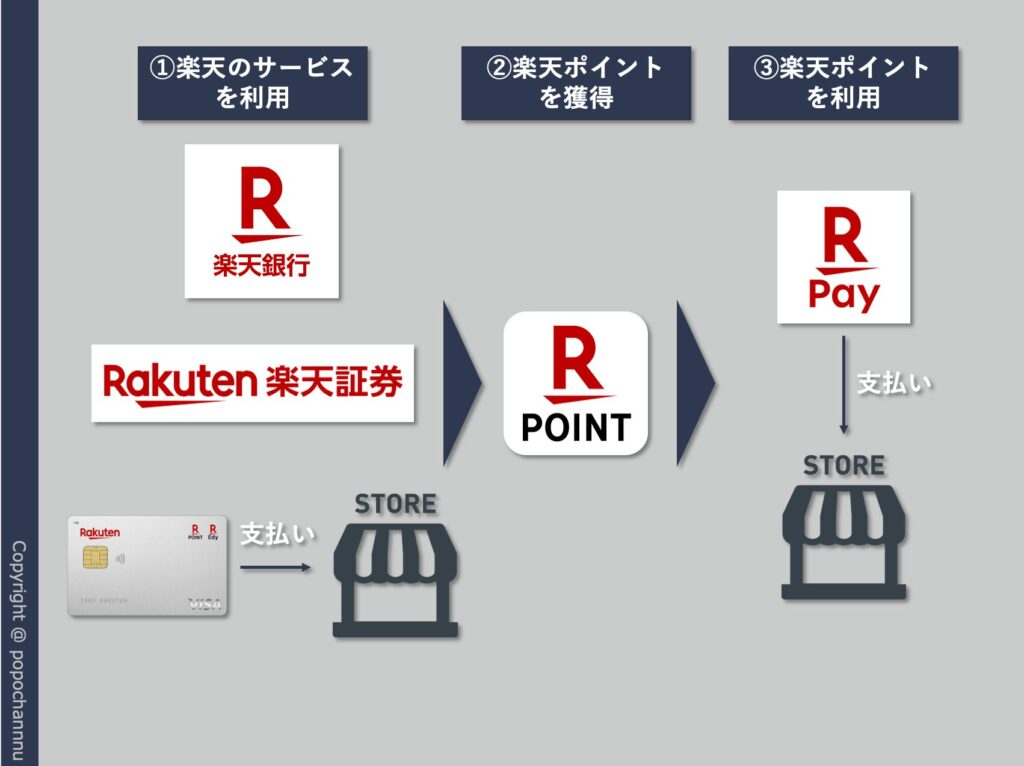

以下、楽天ポイントを例にポイント循環の流れを見てみましょう。

(出典:楽天ポイント、楽天銀行、楽天証券、楽天カード、楽天Payより)

楽天ポイントは、楽天系列の銀行・証券口座の利用やクレジットカードでのお買い物によって楽天ポイントが溜まっていきます。その後、貯めたポイントは、バーコード決済アプリ(楽天ペイ)を通して、街でのお買い物に利用可能です。街でのお買い物は、ポイ活によるメリットを「分かりやすく」感じられますが、ポイントは他にもたくさんの使い道があります。

例えば、クレジットカードの引き落としに充当したり、証券口座で投資信託を購入することも可能です。どの使い方が一番お得かは、各ポイントによりますので、よく調べるようにしましょう!

ポイ活は、お得に貯めるだけでなく、お得に使うまでが重要です。なぜなら、ポイントを持っていても使わなければ、お金の代わりになったとは言えないからです。ポイントの使い道を意識しながら、ポイントを貯めましょう!

さて、話は戻って銀行・証券・クレジットカード・バーコード決済アプリを登録する時の注意点です。注意点は、銀行口座・証券口座・クレジットカード・バーコード決済アプリの登録の仕方です。私のおすすめは、これら全てのツールをポイントサイトを通して登録することです。

こうすることで、ポイントサイトでのポイントも貯まります。ポイントサイトで獲得できるポイントは、各共通ポイントに交換できることがほとんどです。さらに、ポイントサイトを経由した口座開設などはもらえるポイントが多額に設定されており、一度でメリットを感じやすいです。

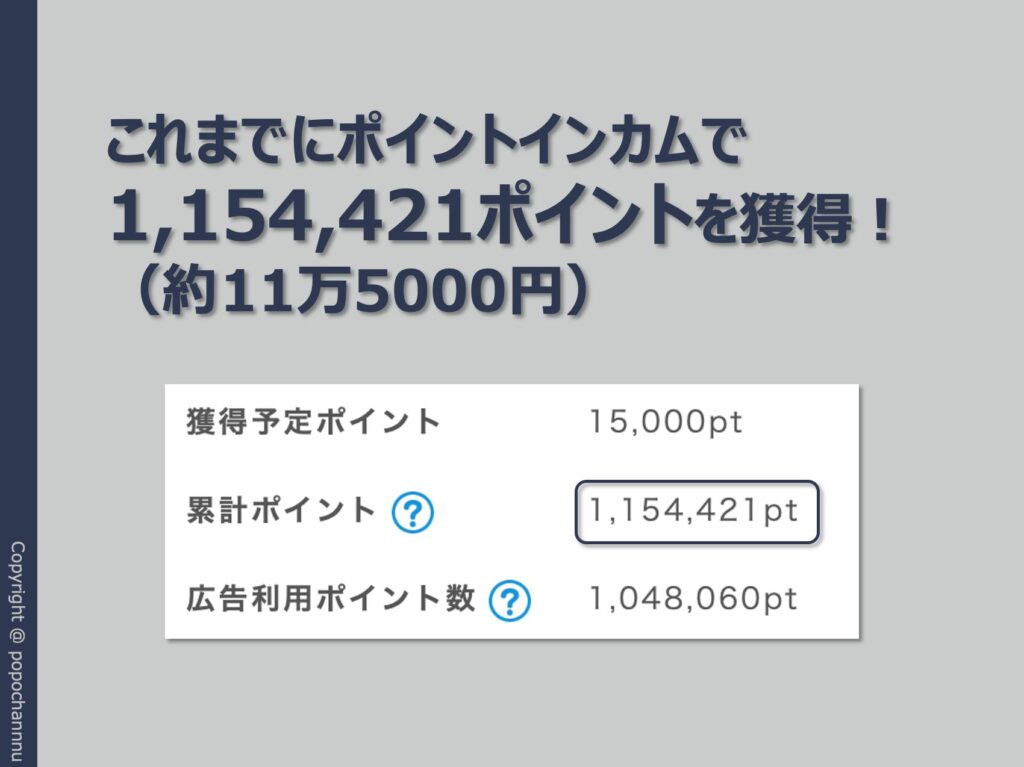

私はこれまで、ポイントサイトのポイントインカムで、約11万5000円を獲得しています。これは、コツコツとポイントインカム経由で口座開設やクレジットカード作成を実施してきたからですね!

(出典:ポイントインカムより)

この金額は、長い時間をかけて積み重ねたものですが、利益が発生するのは明らか!まだポイントサイトに登録していない人は、ぜひ活用してみましょう!

銀行間の資金の循環でポイントを稼ぐ

ポイ活というと、クレジットカードで買い物をするなど、普段の生活に組み込んでポイントを稼ぐ方法が一般的です。

しかし、私は獲得できるポイントは漏れなく獲得することを心掛けています。そこで注目したいのが、ネットバンクのポイント獲得サービスです。

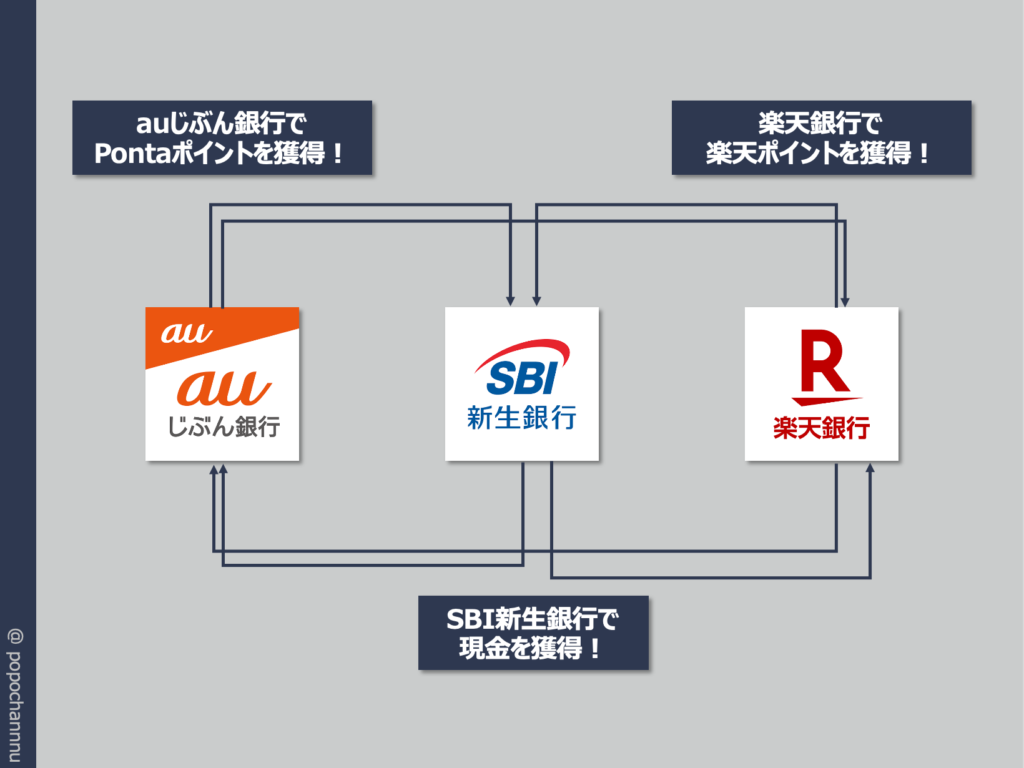

各ネットバンクには、そのネットバンクに紐づいたポイントがもらえるサービスが準備されています。例えば、楽天銀行であれば楽天ポイントがもらえる「ハッピープログラム」、auじぶん銀行であればPontaポイントがもらえる「じぶんプラス」などです。

これらのサービスは、提供している銀行サービスの利用、つまり入金や口座振替などで各ポイントを獲得することができます。つまり、自分名義のいくつかのネットバンクを使って送金しあえば、各ネットバンクでポイントを獲得できるということです。

特に、ネットバンクは月に一定回数、他行宛振込手数料が無料のところが多いです。なので、この振込手数料無料回数を活用して、入金でポイントがもらえるネットバンクに振り込みましょう!

他行からの入金でポイントがもらえる銀行は、例えば以下のような銀行が挙げられます。

- 他行 → 楽天銀行:最大3ポイント(1日一度まで)

- 他行 → auじぶん銀行:最大15ポイント(月一度まで、ただし定額自動入金のみ)

- 他行 → SBI新生銀行:最大50円(月5回まで、ただし、1万円以上の入金が対象)

楽天銀行やauじぶん銀行でもらえるポイントは、提携している楽天ポイントやPontaポイントです。一方、SBI新生銀行でもらえるのは現金です。

SBI新生銀行では、キャッシュプレゼントプログラムというサービスを提供していて、銀行サービスの利用状況によって現金をもらうことができます。

こういった銀行サービスから獲得できるポイント・現金を逃さないこともポイ活の極意ですので押さえておきましょう!

投信積立を利用してポイントを稼ぐ

多くのネット証券では、クレジットカードを使った投信積立でポイントがもらえます。

例えば、ポイントがもらえるネット証券は以下のようなものが挙げられます。

| ネット証券名 | もらえるポイント | 利用するクレジットカード |

|---|---|---|

| SBI証券 | Vポイント | 三井住友カード |

| 楽天証券 | 楽天ポイント | 楽天カード |

| auカブコム証券 | Pontaポイント | au PAYカード |

| マネックス証券 | マネックスポイント | マネックスカード |

| tsumiki証券 | EPOSポイント | エポスカード |

しかし、投信積立は実際に投信を購入することになるため、それなりの資金が必要です。

毎月の積立金額の上限は、1つの証券会社あたり10万円です。上記のネット証券すべてでクレカ積立をしようとすると、毎月50万円も必要になります。

なので、クレカ積立をする場合は、自分が最も利用するポイントと紐づいたネット証券に限定しても良いかもしれません。

クレカ積立は、資産形成の観点でも投資信託を積み立てられるという点でオススメなので、ぜひ活用してみてください!

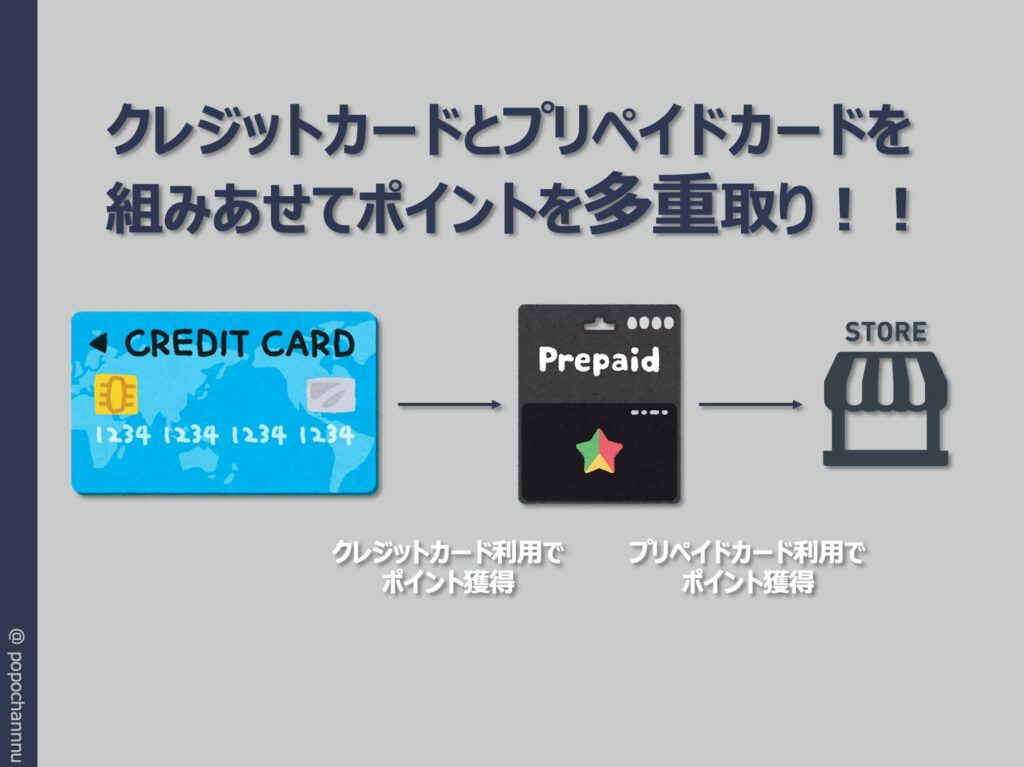

ステップ4:プリペイドカード等を活用してポイント多重取り

最後のステップは、プリペイドカード等を活用してポイントを多重取りすることです。

正直、ステップ2とステップ3はポイ活をする上で必須ですが、このステップ4は上級者向けです。ただし、ステップ4を組み合わせることで、獲得できるポイントが格段に上がるので、ぜひ試してみてください!

プリペイドカードは、現金や銀行口座、クレジットカードからチャージして買い物で利用できるようになるサービスです。チャージして利用するということは、つまりチャージされた金額までの商品しか購入できないということです。そのため、クレジットカードと違って信用が発生しないので、未成年でも保有できるというメリットがあります。

話を元に戻して、今回オススメしたいプリペイドカードのメリットは、クレジットカードからチャージできる点です。なぜプリペイドカードとの組み合わせをオススメしたいかと言うと、「クレジットカードからのチャージ」と「プリペイドカードの利用」の2度に分けて、ポイントを獲得できるからです。

(出典:筆者作成)

このポイント獲得チャンスが複数あることをポイントの多重取りと読んでいます。

多重取りと呼んでいるからには、2重だけでなく、さらに多くの回数ポイントの獲得を重なる手段もあります。

私がよく利用している方法は、三井住友カード(NL)ゴールド→Revolut→ANA Pay→Suicaルートです。このルートは、三井住友カード(NL)ゴールドで(実質)1.5%、ANA payで0.5%の合計2.0%還元が得られます。(残念ながらRevolutとSuicaでは還元がありません)

(出典:Revolut、ANA Pay、Suica、三井住友カードより)

Revolutを経由するのは、現状、三井住友カード(NL)ゴールドからANA Payに資金を流し込むことができる方法が、Revolutを間に組み込む方法しかないからです。

Suicaを利用するのは、チャージ金額をキリ良くして、ポイントを最大限獲得するためです。基本、ポイント還元は100円単位や200円単位などキリが良い数字で付与されます。そのため、201円とか250円とかを支払う場合には、200円を超えた部分はポイント獲得に全く影響を及ぼしません。(クレジットカードによっては毎月の支払い金額の合計によってポイントが付与されるものもあります)

つまり、ANA Payからそのまま支払いを行うと、支払い金額が商品の金額に左右され、ポイント獲得に影響されない部分が生じます。しかし、ANA PayからSuicaのチャージであれば、チャージ金額を自分で設定できるため、効率よくポイントを獲得できます。

ポイ活を極めたい方はぜひ活用してみてください!

2. まとめ

本日は、ポイ活初心者がポイ活を始めるための4ステップを紹介しました。この4ステップを行えば、ポイントがじゃんじゃん貯まるはずです。

ただし、ステップ1とステップ4は、正直レベルが高いです。手っ取り早くポイ活を始めたい方は、ステップ2とステップ3だけ行いましょう。ポイ活を「始める」のと「始めない」のでは大きく違います。始めて見ることが大事です。(ステップ2と3は必須です!)

本日は最後まで読んでいただき、ありがとうございました!次回も読んでいただけると嬉しいです!