(当サイトでは、一部プロモーションを利用しています)

こんばんは!ぽぽです!

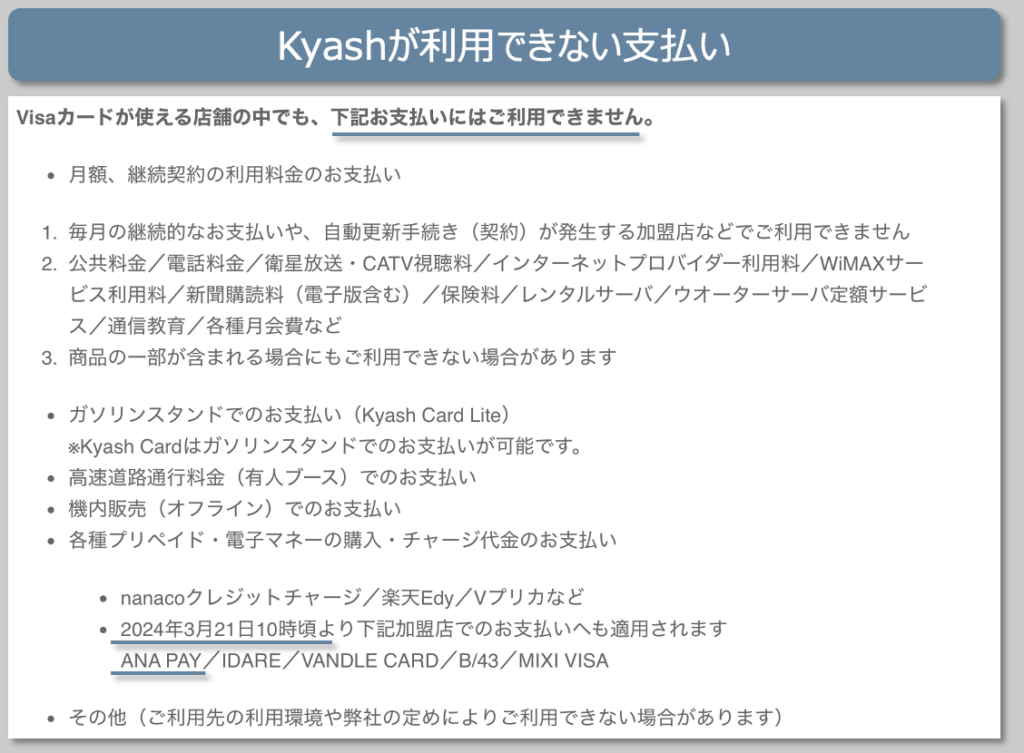

2024年3月21日10時頃から、プリペイドカードのKyashからANA PayやIDAREなどへのチャージができなくなります。

Kyashは、ANA Payとの組み合わせでポイント多重取りを支えてくれていた優秀なプリペイドカードでした。しかし、今回の改悪によって、Kyashを除いたポイント高還元ルートを再考しなければなりません。

今回の記事では、Kyashの改悪内容とKyashの代替になるバンドルカード リアルを活用した最新のポイント多重取り方法について解説します。

1. Kyashの改悪内容

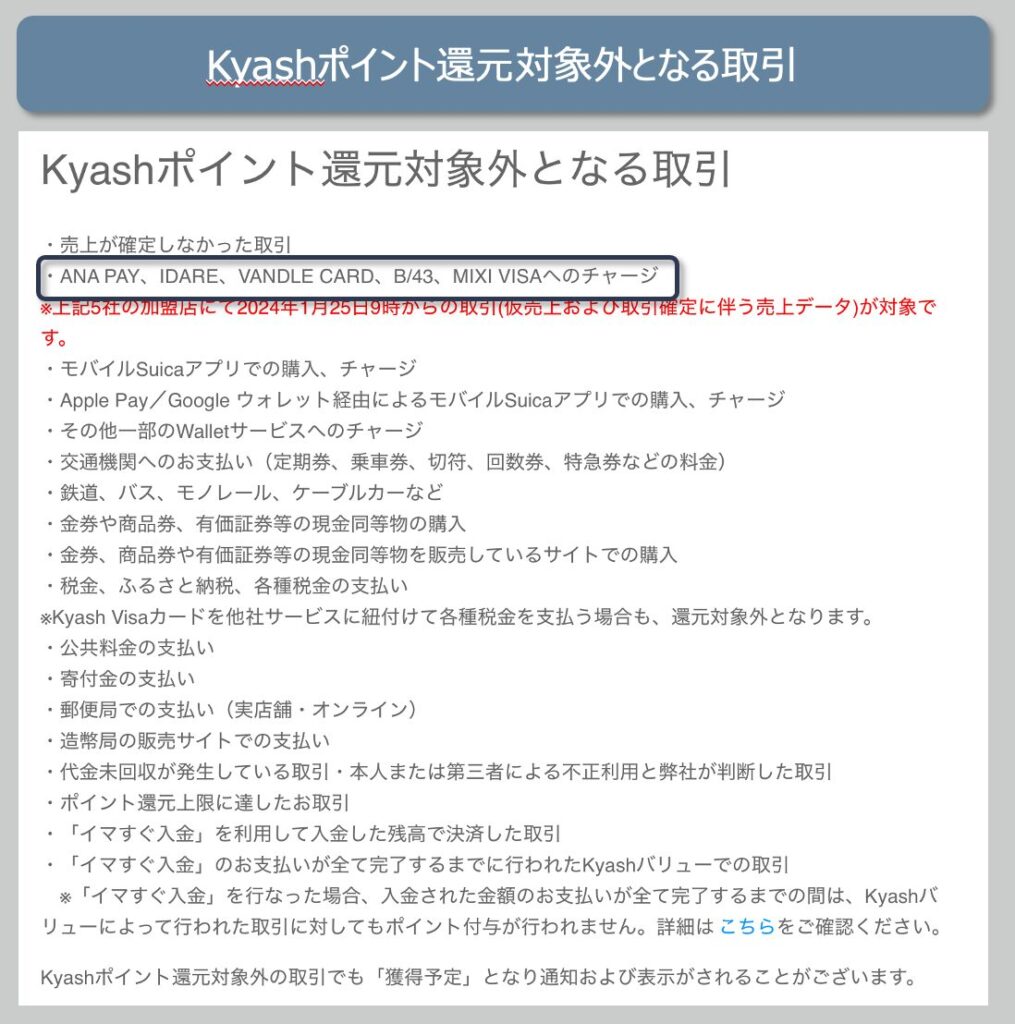

2024年3月21日10時頃からKyashから、ANA PayやIDAREなどへのチャージができなくなります。

(出典:Kyashより)

Kyashからチャージできなくなるのは、ANA Pay・IDARE・VANDLE CARD・B/43・MIXI VISAの5種類です。

(参考:Kyash、ANA Pay、IDARE、VANDLE CARD、B/43、MIXI VISAより)

Kyashは、2024年1月25日から上記5つへのチャージをポイント還元対象外としたばかりでした。立て続けの改悪になります。

(出典:Kyashより)

ポイント還元対象外となる前は、Kyashの利用で貯まるポイント還元(0.2%)も得られていました。ポイント還元対象外となった後は、ポイント還元はなくなったものの、三井住友カードからANA PayへのチャージがVポイントの還元対象外であるため、利用し続けられていました。三井住友カードからKyashへのチャージは、Vポイントの還元対象だったからです。

2. 三井住友カード ゴールド(NL) / Oliveゴールドを使った高還元ルート

Kyashが特にお得に利用できていた理由は、三井住友カード ゴールド(NL)やOliveゴールドを使った高還元ルートを構築できたからです。

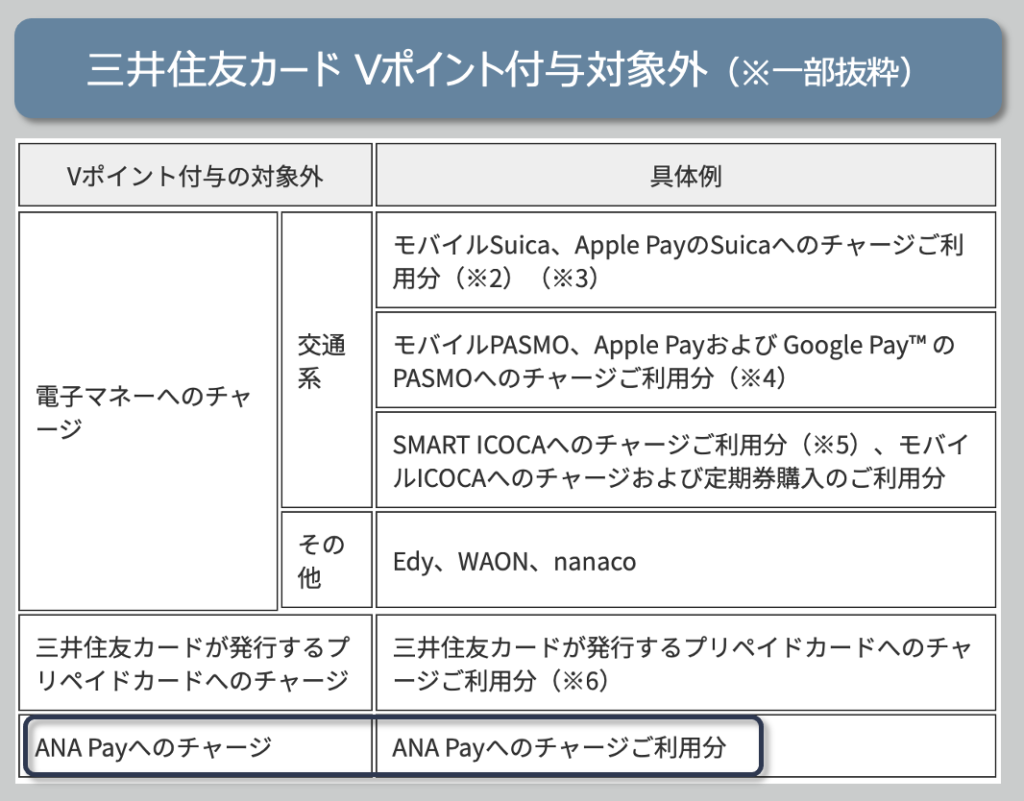

Kyashは、各クレジットカードからANA Payへチャージするためのハブのような働きをしていました。これは、先ほども記載した通り、三井住友カード ゴールド(NL)やOliveゴールドからANA Payへの直接チャージが、ポイント付与の対象外であったためです。

(出典:三井住友カードより)

このANA Payにチャージする時に、三井住友カード ゴールド(NL)とOliveゴールドでポイント還元を受けるために、間に噛まされていたのが、Kyashでした。三井住友カード ゴールド(NL)/Oliveゴールと→Kyashは、Vポイントの還元対象だったためです。

2-1. 改悪前のKyash活用ルート

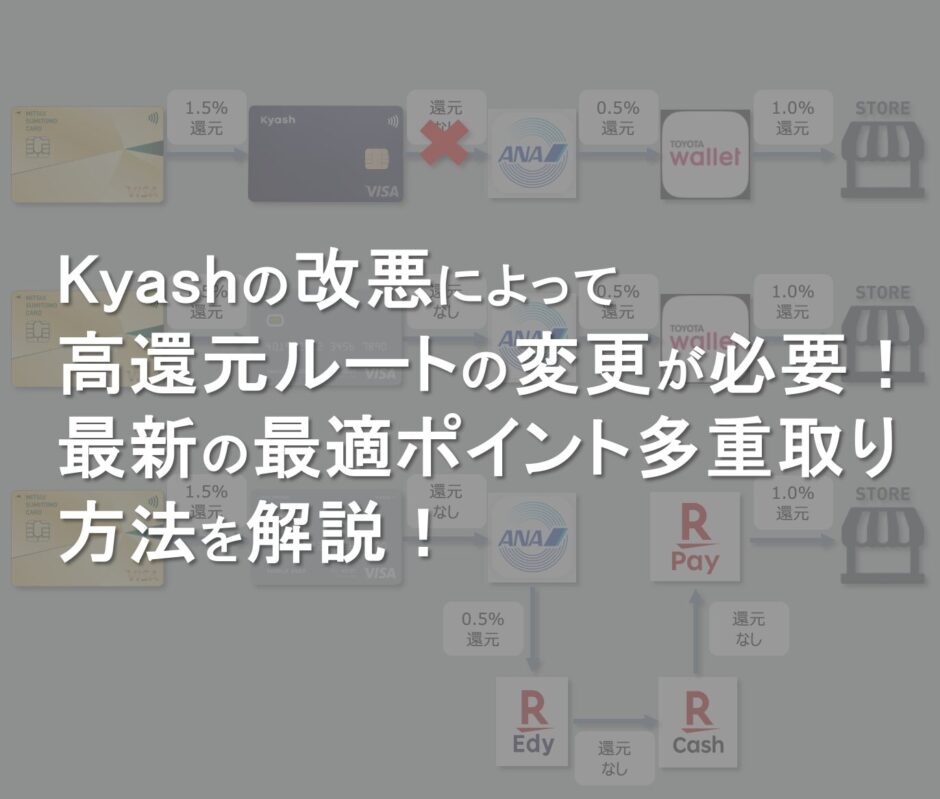

Kyashが改悪される前の三井住友カード ゴールド(NL) / Oliveゴールドを使った高還元ルートは、Kyash→ANA Pay→TOYOTA Walletと繋ぐルートでした。合計で3.0%の還元を得ることができていました。

(参考:三井住友カード、Kyash、ANA Pay、TOYOTA Walletより)

この方法であれば、Kyashにチャージする際に1.5%のVポイントの還元を受け、TOYOTA Walletにチャージする際に0.5%のANAマイルの還元を受け、お店で支払いを行う時に1.0%のTOYOTA Wallet残高の還元を受けることができました。(Vポイントの還元率1.5%は、年間100万円利用によるボーナスポイント10,000ポイントも含むもの)

しかし、このルートが利用できるのも、Kyashが改悪される2024年3月21日までです。それ以降はKyash→ANA Payへのチャージができなくなります。

2-2. 最新版のバンドルカード活用ルート

2024年3月21日以降は、先ほども記載したようにKyashからANA Payへチャージするルートが閉鎖されます。

(参考:三井住友カード、Kyash、ANA Pay、TOYOTA Walletより)

三井住友カード ゴールド(NL)からANA Payへの直接チャージは、前述の通りポイント還元を受けることができません。そのため、今後も何かしらのツールを、三井住友カードとANA Payの間に噛ます必要があります。

この間に噛ますツールとしてバンドルカード リアルがオススメです。この方法でも引き続き3.0%の還元を得ることが可能です。

(参考:三井住友カード、VANDLE CARD、ANA Pay、TOYOTA Walletより)

バンドルカードは、プリペイドカードのようにお金をチャージしてVISAカードとして利用できるカードです。ほとんどKyashと同じような働きをします。

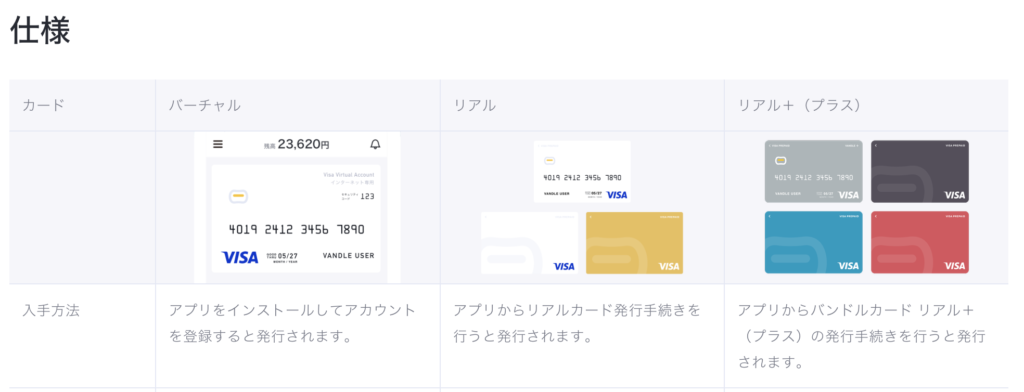

バンドルカードには、3つのカードタイプがあり、その中でもリアルもしくはリアル+(プラス)を選択する必要があります。

(出典:バンドルカードより)

理由は、もう一つのカードタイプであるバーチャルでは、ANA Payにチャージできない仕様になっているためです。

これまで利用していたKyashとバンドルカードを比べた場合、バンドルカード リアルとバンドルカードリアル+(プラス)は、発行手数料がかかる点がデメリットです。バンドルカード リアルは300円または400円、バンドルカード リアル+(プラス)は600円または700円がかかります。(カードのデザインによって発行手数料が変わります)

さて、このバンドルカード リアルを使った高還元ルートですが、残念ながら2024年3月31日までしか使えないことが判明しています。なぜなら、TOYOTA Walletの改悪によって1.0%の還元が受けられなくなるからです。

(参考:三井住友カード、VANDLE CARD、ANA Pay、TOYOTA Walletより)

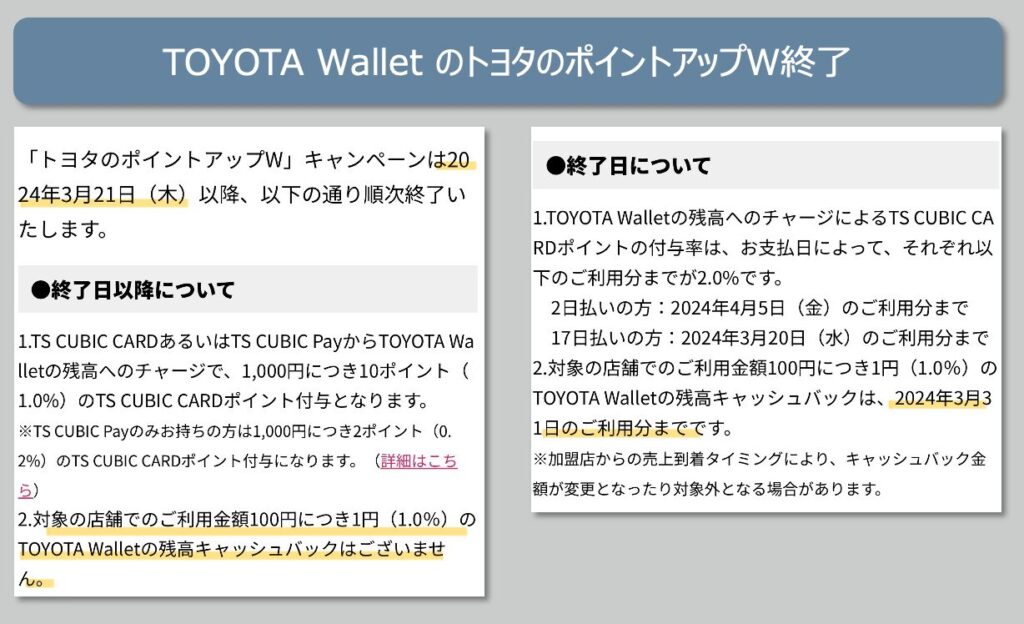

TOYOTA Walletで開催されていたトヨタのポイントアップWというキャンペーンが終了になります。これによって、2024年3月31日までしかTOYOTA Walletの残高キャッシュバックは実施されないことが決まっています。

(出典:TOYOTA walletより)

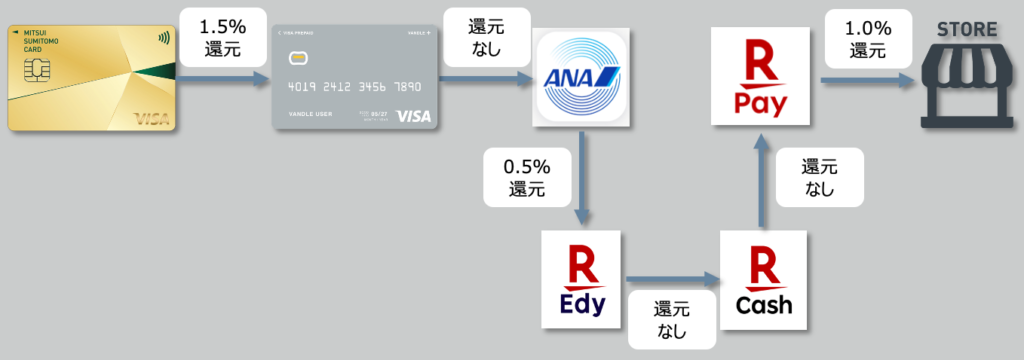

現在のところ、このTOYOTA Walletの改悪による還元率ダウンを和らげる術はありません。ただし、アンドロイドユーザーであれば、楽天Edy→楽天Cash→楽天Payとチャージするルートが利用可能なので、これとANA Payやバンドルカードを組み合わせることで、3.0%のポイント還元を維持可能です。

(参考:三井住友カード、VANDLE CARD、ANA Pay、楽天Edy、楽天Cash、楽天Payより)

注意すべきなのは、アンドロイドユーザーのみという点で、iPhoneユーザーは楽天Edy→楽天Cashのルートが開通していないため、利用できません。今後の改良を待ちましょう。

2-3. バンドルカード リアル+も改悪(2024年4月7日追記)

2024年4月24日以降は、バンドルカード リアル+からANA Payへのチャージができなくなることが判明しました。

KyashやTOYOTA Walletに次ぐ改悪で、カードブランドがVISAの三井住友カードゴールド(NL)/ Oliveゴールドを利用していて、100万円修行中の方には大打撃です。 カードブランドがMasterCardの三井住友カードゴールド(NL)/ Oliveゴールドであれば、au PAYを使って後続のANA Payに流し込めるものの、VISAブランドの場合はANA Payに流し込む方法がなくなります。

三井住友カードゴールド(NL)/ Oliveゴールドでのポイント多重取りは、一旦諦めるしかなさそうです。

3. まとめ

Kyashの改悪と、改悪に伴うポイント還元ルートの変更についてまとめました。

Kyashの改悪は発行手数料はかかるものの、バンドルカードを利用することで何とか補うことができました。改悪が痛いのは、どちらかと言うとTOYOTA Walletの改悪であり、iPhoneユーザーが高還元ルートを再び獲得するためには、しばらく我慢が必要かもしれません。

本日も最後まで読んでいただき、ありがとうございました。次回も読んでいただけると嬉しいです!