はじめまして!ポイ活に関する情報発信をしているぽぽです!

今回は、わが家が結婚からわずか2年で、1,000万円を貯めたリアルな家計管理術をご紹介します!

私たちは2022年8月に結婚し、その年の11月には結婚式も挙げました。一度は総資産がほぼゼロになったものの、そこから地道な工夫を積み重ね、2年間で1,000万円の貯蓄を達成しました。

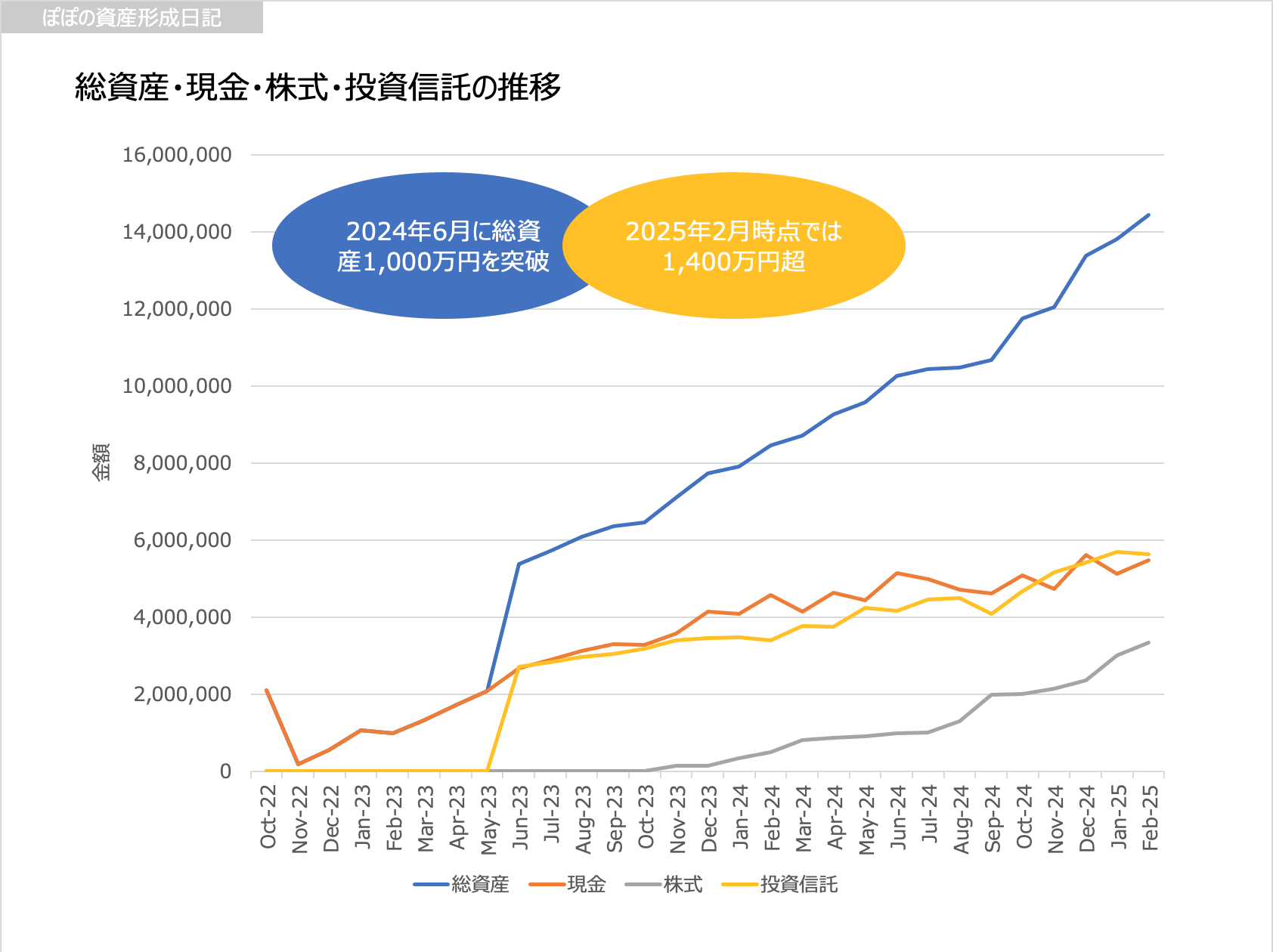

▼資産推移グラフはこちら

(上記グラフは筆者作成)

ご覧のとおり、2022年11月以降、わが家の資産は右肩上がりで増え続けています。この成果を支えたのは、「ポイ活」と「投資」を日常生活に取り入れたことです。

本記事では、私たちが実践してきた以下の2点を紹介します。

- 日々の買い物でポイントを最大限活用するコツ

- 貯まった資金を投資に回して増やす方法

ポイ活や投資に興味を持っている方、資産形成に興味を持っている方にきっと参考になる内容です。ぜひ最後までご覧ください!

ポイ活は”おトク”で終わらない。家計に効く本当の理由とは?

私たち家族は、日々の生活で「できるだけ現金を使わず、ポイントで支払う」ことを意識しています。

この小さな習慣が、実は家計に大きなインパクトを与えてくれているのです。

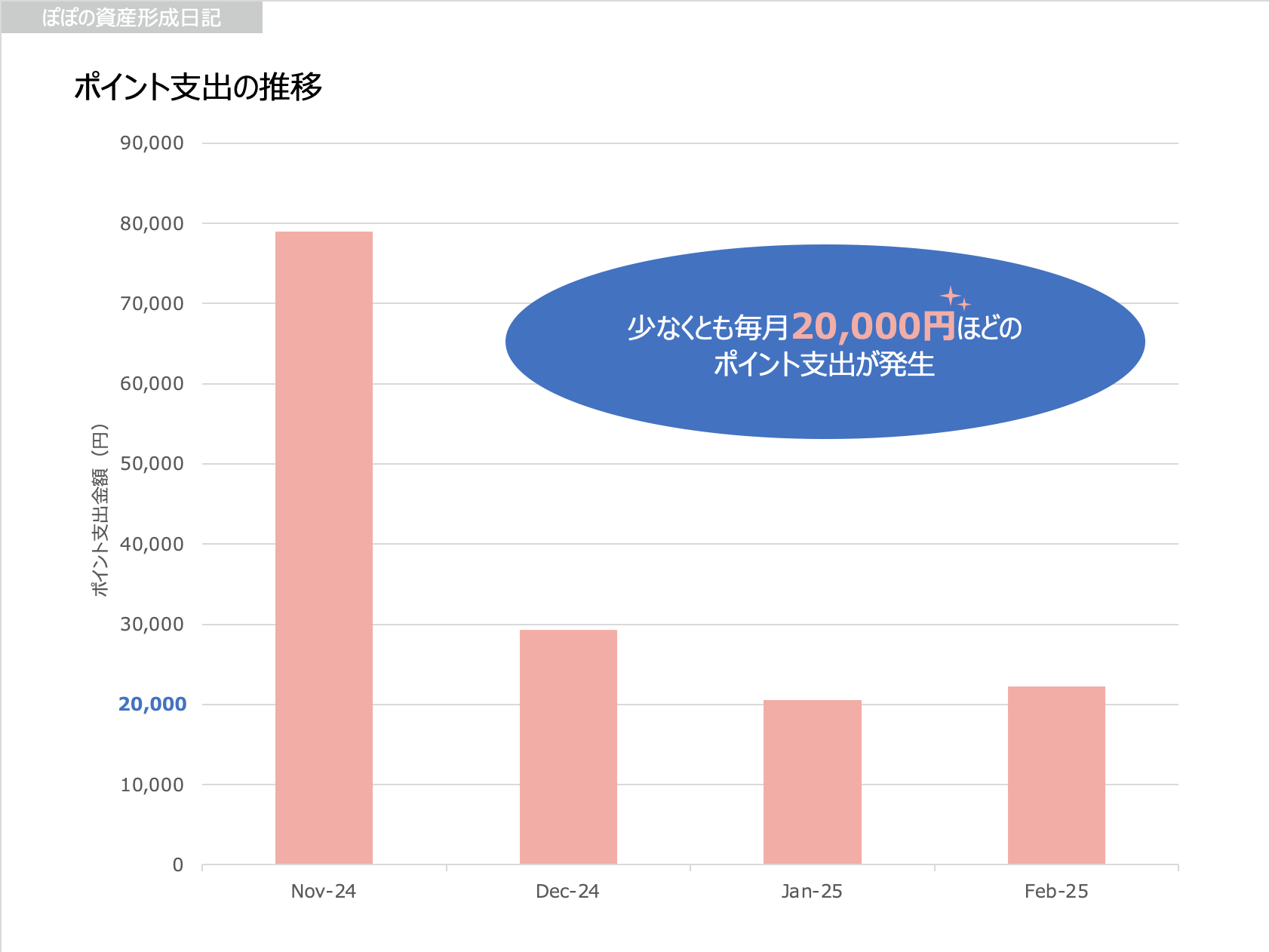

実際に、わが家が毎月どれくらいポイントを使っているかを、こちらのグラフでご紹介します!

(上記グラフは筆者作成)

ご覧の通り、わが家では毎月約20,000円前後をポイントで支払っています。つまり、本来は現金で出ていくはずだった支出を、ポイントでカバーできているというわけです。

ここで考えてみてください。もしこの20,000円をそのまま投資に回せたら、将来どれくらいの差が生まれるでしょうか?

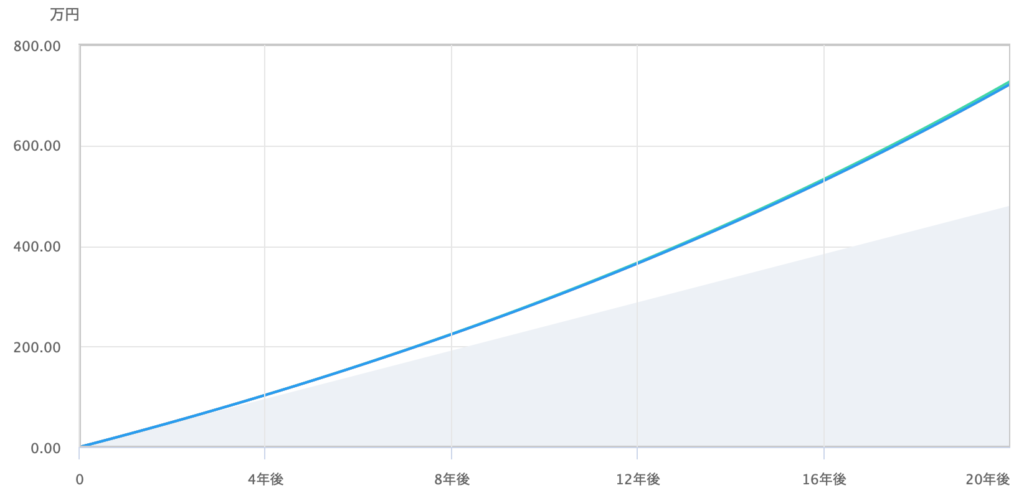

月々20,000円を、年利4%で20年間積み立てた場合のシミュレーションがこちらです。

(シミュレーションは三菱UFJ銀行のサイトを使って作成)

結果は、投資元本4,800,000円に対して、評価額7,276,835円。約250万円の利益が生まれる計算になります。つまり、ポイ活による節約だけで、将来700万円超の資産形成が可能になるのです。

これこそ、単なる”おトク”を超えた家計改善の威力です。

ただし、ここで重要なポイントがあります。ポイントは「使ってこそ」現金と同じ価値を持つということ。いくら貯めても使わなければ意味がありませんし、有効期限や使用制限があるため、お金とは違った特徴も持っています。

だからこそ、ポイントは貯めるだけで満足せず、「現金代わりに積極的に使う」べき。

これが、わが家が実践している家計術の核となる考え方です。

ポイントは、使ってこそ家計の助けになる“もうひとつの収入源”

私たちは、日々の支出をできるだけポイントでまかなうようにしています。なぜなら、ポイントは「貯める」ことよりも「使ってこそ」本当の価値を発揮するからです。

実際、多くの人が気づかないうちに、ポイントを失効させてしまっています。これは、言い換えれば「現金で支払わずに済んだはずのお金を捨てている」のと同じこと。

たしかに本当に欲しいのはポイントでなく、お金だもんね!

しかし問題は、ポイントには“使える場所”が限られているということです。たとえば、Pontaポイントはローソンなどの加盟店では直接使えますが、他のお店では利用できないこともあります。これではせっかく貯めても活かしきれません。

そこで登場するのが、バーコード決済アプリです。PayPay、楽天ペイ、d払い、au PAYなどを使えば、ポイントの使い道をグッと広げることができます。

例えば、Pontaポイントをau PAYにチャージすれば、コンビニ・ドラッグストア・飲食店など、あらゆるシーンで使える“ほぼ現金”に早変わり。これは、ポイントを現金同様に使える節約テクニックです。

こうしたキャッシュレス決済アプリを活用すれば、ポイントは「限定的な特典」から「日常の支出を置き換える実用的なツール」へと進化します。

簡潔にまとめると、「ポイントをうまく使う」=「現金をうまく残す」ことになるのです。日々の支払いを見直すだけで、毎月数千円〜数万円の現金が浮く可能性もあります。これはそのまま、貯金や投資に回すことができるお金です。

ポイントを“うまく使う”ことが、現金を“うまく残す”ことにつながる

「ポイントは貯めて終わりではなく、使ってこそ価値がある」——。

けれど当然、その価値を引き出すには、まずポイントを効率よく貯める仕組みが必要です。

いくら使い道を工夫しても、そもそも手元にポイントがなければ意味がありません。

そのため私たち家族は、日常の中で“無理なく・効率よく”ポイントを貯めることを心がけています。

わが家が実践している「ポイント収入を生み出す2つの柱」がこちらです。

- 日々の買い物でポイント還元率を最大化する工夫

- すき間時間を活用してコツコツ貯める習慣

これらは、特別なスキルや知識がなくても始められるポイ活の基本テクニック。日々の暮らしに少しずつ取り入れるだけで、現金支出を減らし、家計に“プラスの収入”をもたらしてくれます。

次章では、それぞれの方法について、具体的な実践例を交えて詳しくご紹介します。

日常の支出を「おトクな買い方」に変えるのが大事だよ!

毎日の買い物でも、「どこで・どう支払うか」を意識するだけで、得られるポイントには大きな差が生まれます。同じ金額を払っていても、支払い方法をちょっと工夫するだけで、還元率が1%から2%、場合によっては5%以上になることも!

ここでは、ポイント還元率を最大化するための3つのステップをご紹介します。どれも特別なスキルや準備は不要。日常の支払いをちょっと見直すだけで、家計にしっかりプラスが積み上がります。

まずは、ポイント還元率の高いクレジットカードを使うのが基本です。

たとえば、以下のようなカードは年会費無料で、どこで使っても1.0%前後の還元が狙えます。

・楽天カード

・dカード

・au PAYカード

・PayPayカード

さらに、リクルートカードなら1.2%とさらに高還元。これらをメインカードにするだけで、普段通りに使うだけでしっかりポイントが貯まります。

(リクルートカードは1.2%の高還元カードなので、どなたにもおすすめできるクレジットカード)

最近では、特定の店舗で購入することで、非常に高いポイント還元を受けられるクレジットカードも登場しています。

その代表が、三井住友カード(Olive)です。

このカードを使って、

・セブン-イレブン

・ローソン

・マクドナルド

などの対象店舗で、タッチ決済を利用するだけで7%の還元が受けられます。さらに条件次第で追加還元もあり、活用次第で日常の支出が大きくポイント還元されるチャンスに変わります。

さらに一歩踏み込むと、チャージ式の決済手段やバーコード決済を組み合わせた“ポイント多重取り”も可能です。

たとえば、

・クレジットカードで楽天キャッシュにチャージ

・それを使って楽天ペイのバーコード決済アプリで支払い

とすることで、チャージ時と支払時の両方でポイントを獲得できます。

(参照:楽天ペイ)

ほかにも、人気のプリペイド型決済サービスを組み合わせる方法もあります。

・JAL Pay

・ANA Pay

・ファミペイ

特にファミペイは要注目!ファミペイは、JCBブランドの高還元クレジットカードからチャージできる数少ないサービスの一つです。チャージ+支払いでポイントが二重に取れるため、実質還元率がぐっと上がります。

ファミペイにチャージできる「JCBカード」は限られていますが、おすすめはこの2つ!

・PayPayカード(JCB)

・マネックスカード(JCB)

これらなら、チャージ時にも支払い時にもポイントがつき、家計に強力なプラスをもたらしてくれます。

(マネックスカードはマネックス証券口座を持っておかなければ、作成できない特別なクレジットカード。まずはクレジットカードを作成しておこう!)

こういうことを意識すると、同じ支出で、1年後に数万円の差が生まれそうだね!

こうした小さな工夫の積み重ねが、家計に大きな差を生み出します。例えば、月5万円の支出がすべて2%還元になれば、年間12,000円分のポイント収入に。

つまり、「同じものを買う」だけでも、「支払い方法を変える」だけで、家計に差がつくということ!今日からできるちょっとした工夫、ぜひ取り入れてみてください!

すき間時間でポイントを貯める、“ながら習慣”がおすすめだよ!

もし、通勤中や休憩時間にスマホをちょっと触るだけで“お金が貯まる”としたら?

実は、そんなすき間時間を活かしてポイントをコツコツ貯められる方法があるんです。

私自身も、通勤・家事・ちょっとした待ち時間などに自然と取り入れていて、月に数百円〜数千円分のポイント収入になることもあります。

今回は、私が日常的に使っている“すき間ポイント術”を3つの方法に分けて紹介します。

歩数や移動距離に応じて“マイル”が貯まる人気アプリ。

スマホの歩数データをもとに自動でポイント(マイル)が貯まり、PontaポイントやAmazonギフト券などに交換できます。

通勤や買い物など、普段の移動がそのまま「ポイント収入」に変わるのが魅力です。

以下の画像リンクからトリマに登録すると、5,000マイル(50円分)をもらうことができます!ぜひ活用してください!

紹介コード:yGexd9TVy

アンケートやミニゲーム、歩数記録などで手軽にポイントが貯まる総合型アプリ。

1〜2分程度で終わるアンケートが中心で、空き時間にスマホを触る感覚で続けられます。

スキマ時間に「ながらで」取り組める点が特徴です。

私は毎月2,000pt(200円分)程度、このアプリで獲得しています。

以下の画像リンクからPowlに申し込むと、累計5,000pt交換完了で1,000pt(100円分)がもらえます!

紹介コード:PFAWKV8KOFP

楽天市場やYahoo!ショッピング、ふるさと納税などをポイントサイト経由で利用するだけで、通常のショップポイントに加え、サイト独自のポイントも獲得できます。

さらに、

- クレジットカードの申込み

- アプリのダウンロード

といった“高額案件”を活用すれば、一度で数千円相当のポイントが貯まることも。

「時間をかけずに大きく貯めたい」方におすすめの方法です。

以下の画像リンクからポイントインカムに申し込むと、最大200円分のポイントがもらえます!

紹介コード:rbf880982796

こうしたアプリやサービスは、スキマ時間で無理なく実践できるのが大きな魅力です。買い物をしなくても、スマホ1つで毎日コツコツとポイントを積み上げることができます。

気づけば家計の“+α”になり、そのポイントが、現金の節約・投資の資金につながるのです。

貯金だけじゃもったいない!お金を“働かせる”家計術とは?

ポイ活で支出を抑えられるようになると、少しずつ家計に“余裕”が生まれてきます。この余剰資金をどう使うかによって、お金の増え方には大きな差が出てきます。

我が家ではまず、「いざというときの備え」として必要な分の貯金額をしっかり確保しました。そのうえで、それ以上に貯まったお金はすべて投資に回す方針にしています。ただ預金口座に寝かせておくのではなく、お金にも働いてもらうことで、より効率的に資産を築いていくことを目指してきました。

実際にこうした方針を取るようになってから、お金が貯まるスピードが大きく変化したと実感しています。

この章では、我が家がどのようにお金を“働かせて”きたのか、投資を取り入れる前後の家計の変化をもとに、リアルな事例をご紹介していきます。

我が家の現在の金融資産は、約1,400万円ほど。その背景には、「貯める」だけでなく「増やす」という選択を取り入れたことが、大きく影響しています。

「実際に投資をすると、どれくらい資産が増えるの?」そんな疑問にお応えするために、ここでは我が家のリアルな資産推移と内訳の変化を公開します。

投資を始めたのは2022年。結婚を機に家計をひとつにまとめたタイミングで、当時の金融資産はほぼゼロでした。

そこから約2年半、日々の節約やポイ活で生まれた余裕資金を着実に投資へと回してきた結果、現在の資産内訳は以下のとおりです。

- 現金預金: 548万円

- 投資信託(NISA口座など): 563万円

- 国内株式(配当目的): 333万円

- 合計資産: 1,444万円

このように、「支出を抑える」から「余剰資金を育てる」へと家計のステージを一段上げたことで、資産の伸び方にも変化が表れました。

中でも特に大きいのは、投資によって得られた含み益(評価額の上昇)です。もし貯金だけを続けていたら得られなかったこの“お金の成長”こそが、投資の力を実感できるポイントだと感じています。

「ポイ活や家計改善で生まれた余裕資金、どう使えばもっと資産が増えるの?」

そんな疑問を持ったとき、我が家がたどり着いたのが“投資”という選択肢でした。でも投資とひと口に言っても、商品の種類やリスクの違いなど、初心者には分かりにくい点がたくさんありますよね。

我が家も最初は、ネットで調べながら試行錯誤してスタートしました。

今では、「目的ごとに投資先を分ける」というスタイルに落ち着きました。以下では、私たちが現在活用している3つの投資と、それぞれの特徴についてご紹介します。

まず、将来の資産形成に向けて着実に増やしていきたいお金は、「投資信託」で運用しています。

特に活用しているのがNISAの積立投資枠。以前はつみたてNISAも活用していました。非課税の恩恵を受けながら、毎月一定額をコツコツと積み立てています。長期・分散・積立というスタイルは、投資初心者にもやさしく、忙しい子育て世代にもぴったりです。

▶ 使用中の主な制度:NISA(積立投資枠)、つみたてNISA

▶ 理由:税制優遇がある/分散投資で安定感がある/放置できる

積立投資はクレジットカード積立でポイント還元を受けることもおすすめです。楽天カードや三井住友カードを使って、ぜひ積立投資してみてください!

次に取り入れているのが、配当金を目的とした国内株式への投資です。これは、「日々の生活に少し余裕がほしい」「お金が“働いている感覚”を得たい」というニーズに応えるもので、実際に我が家の家計にも貢献してくれています。

配当金が振り込まれるたびにちょっとしたご褒美感があり、モチベーションアップにも。複数銘柄に分散することで、リスクも抑えながら安定したキャッシュフローを実現しています。

▶ 購入している株式:高配当

▶ 理由:配当金が毎年入る/“お金が働いている実感”を得やすい/家計のゆとりにつながる

ここまで読んで、「でもまだ投資ってハードルが高い…」と感じている方もいるかもしれません。

そんな方におすすめなのが、“ポイント投資”です。楽天ポイントやdポイントなどを使って、実際の投資信託や株式の値動きを体験できます。現金を使わないので、万が一損をしてもダメージがないのが大きなメリット。

「まずは感覚をつかみたい」「お試しでやってみたい」という方に、ぴったりの選択肢です。

▶ おすすめのポイント投資:楽天ポイント投資/dポイント投資/PayPayポイント運用

▶ 理由:ポイ活で得たポイントを使える/実際に投資商品に触れられる/失敗しても痛くない

ポイ活と投資で得た“数字以上”の価値とは?

ここまで、ポイ活でコツコツとお得を積み重ねる方法、そして投資を取り入れた資産形成についてご紹介してきました。

確かに、ポイントが貯まったり、投資で資産が増えたりすると、それは「数字」という形で目に見える成果になります。

でも、実際に続けてきて感じたのは、それだけにとどまらない“数字以上”の価値でした。

不安が減ることで、気持ちにも余裕が生まれた

まず一番の変化は、「お金に対する不安が減ったこと」です。ポイ活で少しずつでも資産が増えていく実感が持てるようになり、投資によって着実にお金が育っていく感覚を得られたことで、将来への漠然とした不安が小さくなっていきました。

無駄な出費が減り、家計の質が上がった

投資にお金を回すようになったことで、「必要なものを見極める意識」が自然と身につきました。高価なものでなくても満足できるようになり、少ない金額でも納得感のある支出ができるように。結果として、無駄な出費が減り、家計全体のバランスがぐっと良くなりました。

未来への視野が広がった

そして何より、「FIRE(経済的自立と早期リタイア)」や「サイドFIRE」という考え方が、決して遠い夢ではなく、「自分にも目指せるかもしれない」と思えるようになったことは大きな変化です。

ポイ活も投資も、単なる“節約”や“運用の手段”として始めましたが、今では「人生を前向きに生きるための心強い味方」になったと感じています。

これを読んでくださっているあなたも、「お金との向き合い方」が少しでも前向きになれば嬉しいです。