SBI新生銀行の魅力の一つに、外貨預金の金利の高さが挙げられることがよくあります。SBI新生銀行のサイトでも外貨預金については、大々的にアピールされています。

(出典:https://www.sbishinseibank.co.jp/retail/gaika/)

SBI新生銀行では、日本円ではなく外国通貨で資産を預け、金利収入と為替変動を享受する外貨預金を扱っています。取扱通貨は米ドル、ユーロ、英ポンド、豪ドル、NZドルなど最大13通貨(カナダドル、南アフリカランドなども含む)があり、インターネットで24時間365日取引可能です。

もちろん、外貨預金の金利が高いことは、SBI新生銀行の強みなのですが、SBI新生銀行の外貨預金には他にも魅力がたくさんあります。

短期定期(1ヶ月・2週間満期など)において、ネット銀行の中でも上位クラスの高金利を定期的に実施。例えば2025年5月時点で米ドル1ヶ月定期は年8.00%(税引前)、豪ドル・NZドルも同水準でキャンペーンを実施中。

メガバンクの通常金利(0.01~0.30%程度)に比べ、20~30倍の利息が狙えます。

円⇔外貨の両替にかかる往復スプレッドは約0.4円前後。楽天銀行(往復0.5円前後)、メガバンク(1円前後)と比べて、手数料コストを30〜60%カットできます。

スプレッドが小さいほど、為替変動がなくても支払うコストが減り、実質受取利回りが向上します。

パワービルダー(外貨積立)は月1万円から設定でき、振替手数料(円から外貨への交換手数料)が無料。

他行だと積立時に数十〜数百円の手数料がかかるものもあり、長期・小口積立ではコスト差が膨らむおそれがあります。

SBI証券の外貨建商品(外貨MMF、海外ETF、外国株)への乗り換えがシームレスで、為替コストの二重負担を抑制。

たとえば外貨MMFに振替える際もスプレッド優遇プログラム(ステージ制)が適用され、より低コストで運用商品へアクセス可能。

以上の点から、SBI新生銀行の外貨預金は「受取利息の高さ」「両替コストの低さ」「少額から始めやすい積立」「グループ内での二重コスト軽減」という4大メリットがあり、消費者が“お金面”で直接的に利得を実感しやすい設計と言えます。

今回の記事では、その中でも特に、実際にSBI新生銀行の外貨預金の金利が高いのか、他行と比較しながら確認していきたいと思います。

SBI新生銀行の外貨預金の特徴

SBI新生銀行では、沢山のパターンの外貨預金が提供されています。どんな種類の外貨預金が提供されていて、どの外貨預金がおすすめなのか、先にまとめたいと思います。

まず、SBI新生銀行で提供されている外貨預金の種類について紹介します。

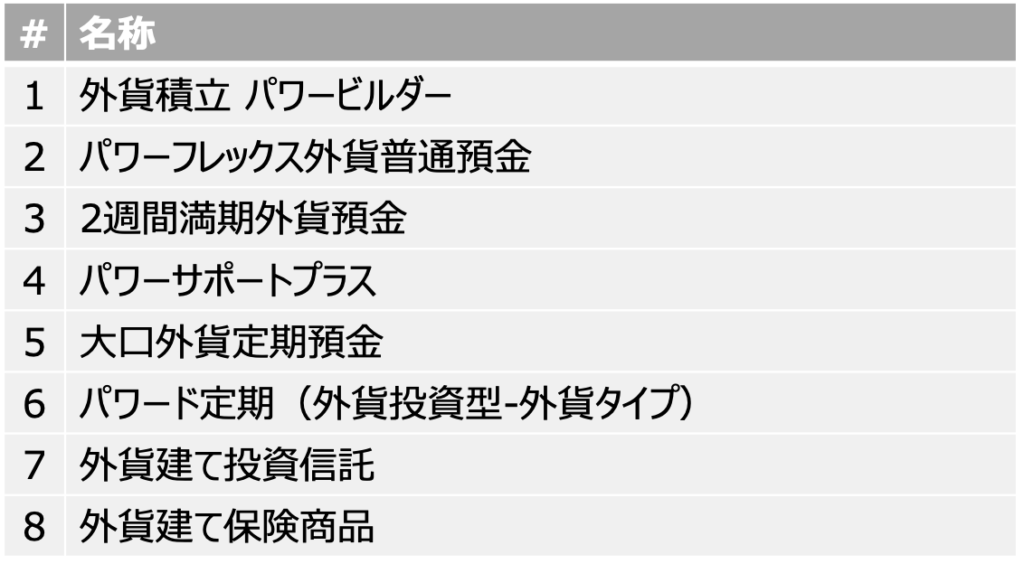

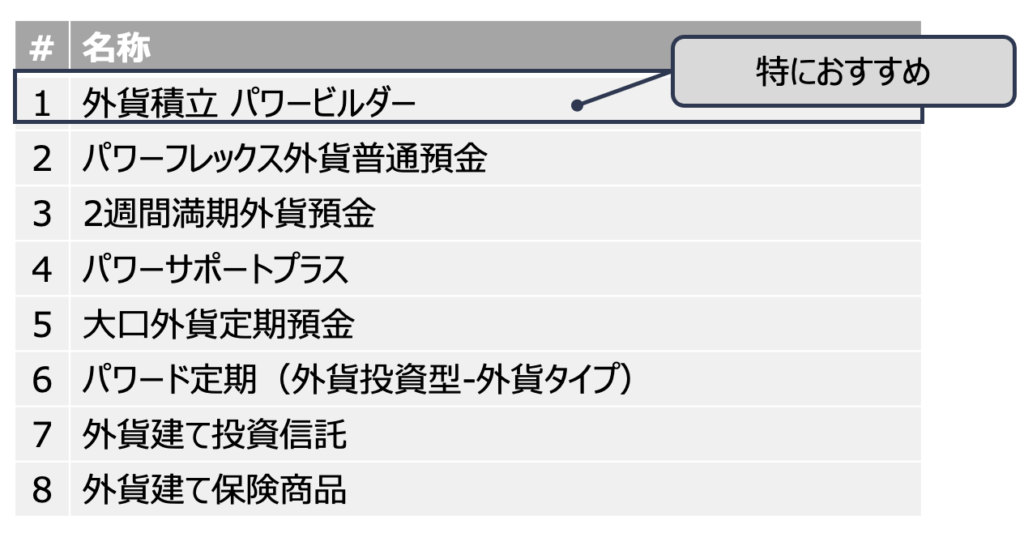

沢山ありすぎて困りますが、以下がその全容です。

(出典:筆者作成)

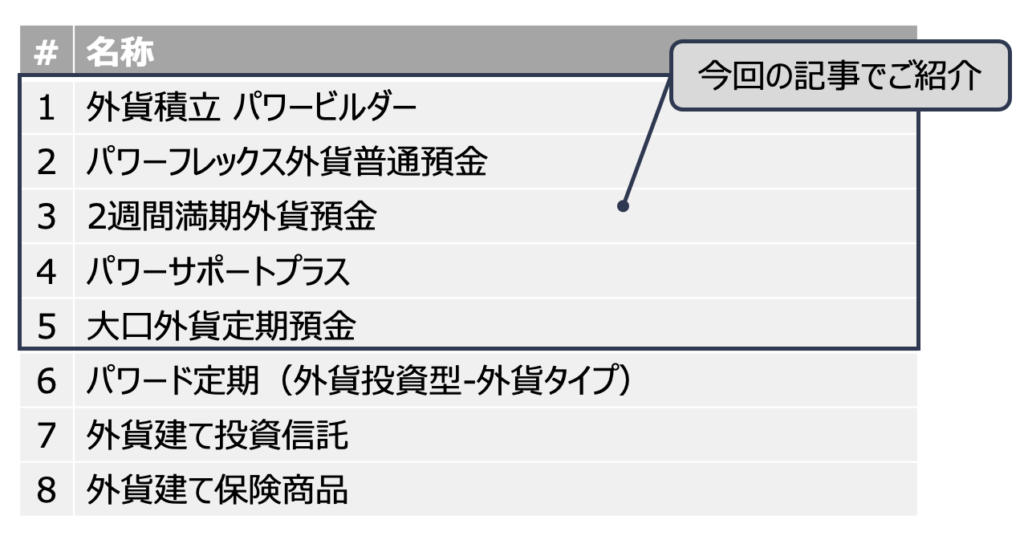

合計で8種類あります。この中で今回は、1番から5番について紹介したいと思っています。

(出典:筆者作成)

表には記載しているものの、今回紹介しないものは3つです。その紹介しない3つは、パワード定期(外貨投資型-外貨タイプ)、外貨建て投資信託、外貨建て保険商品です。今回これら3つについて紹介しない理由は、単純な外貨預金と比べると、より細かい投資商品感があり、皆が想像するような”The外貨預金”の枠組みからは外れると思ったからです。

なので、先にも記載した通り、今回は1番から5番までのSBI新生銀行の外貨預金について、ご紹介したいと思います。

さて、1-1の表に記載した外貨預金のうち、特にメリットがあるのはどれなのでしょうか?今回は、SBI新生銀行で提供されている外貨預金を順番に紹介する前に、私が特にメリットがあると感じる外貨預金を先にオススメしたいと思います。

私がオススメしたいSBI新生銀行の外貨預金は「外貨積立 パワービルダー」です!

(出典:筆者作成)

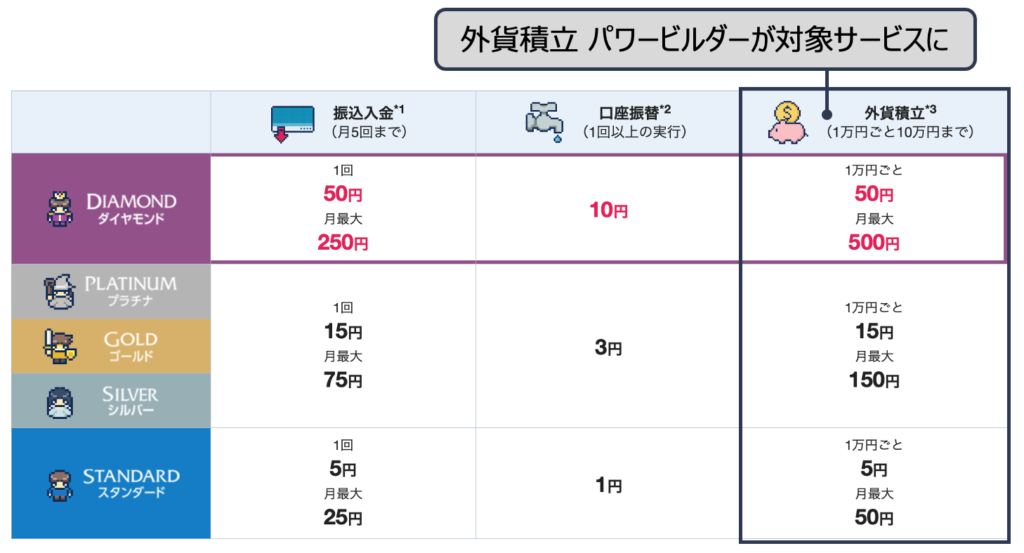

オススメしたいSBI新生銀行の外貨預金は、「外貨積立 パワービルダー」についてです。

外貨積立パワービルダーのメリットは主に2つです。1つはキャッシュプレゼントプログラムの対象になること、もう1つは積立によって時間のリスク分散ができることです。

キャッシュプレゼントプログラムは、SBI新生銀行のサービスを利用することで現金がもらえるサービスです。外貨積立パワービルダーは、このキャッシュプレゼントプログラムの対象取引に選ばれています。そのため、外貨積立パワービルダーを10,000円実施する毎に50円もらうことができます。

(出典:https://www.sbishinseibank.co.jp/service/cashpresent/、一部加工)

キャッシュプレゼントプログラムについては、過去の記事にもまとめているので、ぜひご参照ください!

また、時間のリスク分散もメリットと記載しましたが、これは積立投信のメリットと同じものを意味しています。

外貨も投信と同様に価格が変動する投資商品です。そのため、購入タイミングを分散させることによって、金額が高い場合に購入する時と比較して平均購入価格を下げることができます。これが、外貨積立パワービルダーのメリットの1つになります。

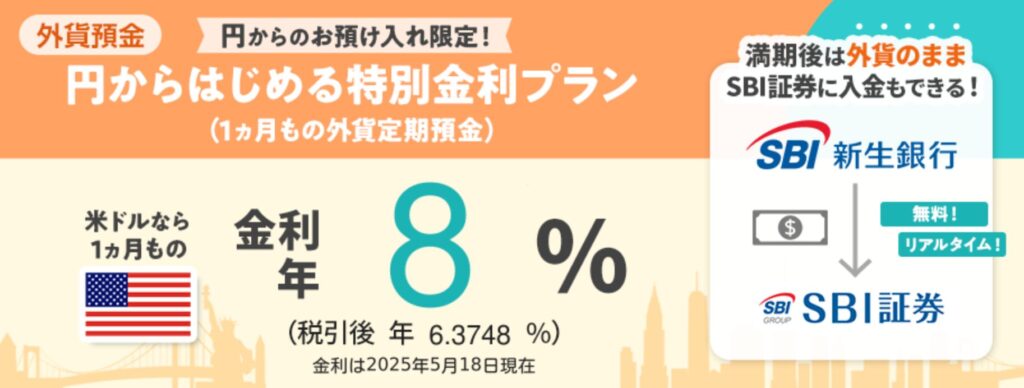

このプランのおすすめのポイントは2つあり、①期間が短いことと②高金利であることです。

外貨預金は文字通り「外貨」を預け入れるので為替変動リスクがあります。どのタイミングで預け入れたとしても、為替変動する可能性はありますが、預け入れ期間が短いと、預け入れ期間が長い場合対比、大きく為替変動する可能性は低くなります。

また、高金利であることももちろん魅力です。このキャンペーンでは、米ドルの金利が年8%になっていました。他の外貨預金と比較しても高金利でした。

主要ネット銀行&メガバンクとの金利比較

続いては他社で提供されている外貨預金との比較を行っていきたいと思います。表にまとめていますので、ぜひご参考にしていただければと思います!

まず、比較表を確認する前に前提条件を確認したいと思います。今回対象とする外貨預金は外貨定期預金としたいと思います。また期間は1ヶ月ものとしたいと思います。

この2つに絞った理由は、前者は外貨預金の中で最も選ばれている商品だと思ったからです。外貨預金は普通預金より定期預金の方が金利が高い(ある種当然ですが)ため、運用という視点から見ると、普通預金より定期預金を選ばれる方が多いというわけです。

また、後者の1ヶ月ものに絞った理由は、期間を短くすることで為替リスクに晒される期間を短くしたい人が多いと思ったからです。より多くの方の役にたつような情報にするため、多くの方が知りたいであろう1ヶ月もの外貨定期預金の情報をまとめたいと思いました。

☑️1ヶ月ものであること

また、比較する銀行は、「住信SBIネット銀行」、「ソニー銀行」としたいと思います。

住信SBIネット銀行を選択した理由は、何かとSBI新生銀行と比較されやすいためです。同じSBI系列ということで、どちらが生き残るのか、もしくは両方残すのかについても今後注目したいところです。

もう一方のソニー銀行については、単純に外貨定期預金のレートが良いとの噂を聞いたので、対象に盛り込みました。

(出典:https://www.netbk.co.jp/contents/、https://moneykit.net、一部加工)

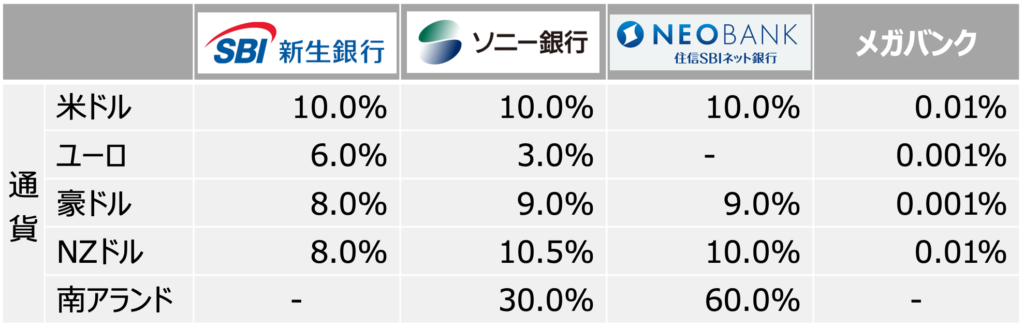

さて、上記の比較対象とSBI新生銀行の外貨定期預金の比較表を作成しました。ぜひご覧ください!

(出典:https://www.sbishinseibank.co.jp/retail/gaika/?intcid=gaik_reta_mega_03、https://www.netbk.co.jp/contents/、https://moneykit.net、一部加工)

こうしてSBI新生銀行、ソニー銀行、住信SBIネット銀行を比較すると、金利の違いが分かりやすくなります。

米ドルについては特に違いはありませんが、ユーロの場合はSBI新生銀行に優位性があるようです。また、豪ドル・NZドルの場合は、ソニー銀行、住信SBIネット銀行に優位性があるようです。

この3行で比較すると、なんだそんなものかとなりそうですが、メガバンクと比較すると大きなメリットがあることが分かります。メガバンクの外貨定期預金の金利は0.001%〜0.1%と非常に低い水準です。米ドルで比較すると、SBI新生銀行の金利は、メガバンク対比1,000倍になっています。このことから、SBI新生銀行は外貨預金の金利が高いと言って問題ないでしょう。

注目プラン詳細レビュー

続いては、これまでに紹介していないSBI新生銀行の外貨預金についてご紹介したいと思います。

上では、あくまで私のおすすめのみしか記載していないので、その他に気になる外貨預金がありましたら、こちらをご参照ください!

まずはパワーフレックス外貨普通預金についてです。

これは、単純に外貨の普通預金と認識してもらえれば問題ございません。そのため、定期預金対比すぐに日本円に交換できるという特徴があります。一方で、日本円もそうですが、定期預金対比金利が低いという点は注意しましょう。

パワーフレックス外貨普通預金も定期預金同様、沢山の通貨が提供されています。現在、提供されている通貨は、米ドル・ユーロ・豪ドル・NZドルの4種類です。

各通貨の金利についても紹介したいと思います。金利を確認する上で注意したいのが、自分のSBI新生銀行のステップアッププログラムのランクです。パワーフレックス外貨普通預金では、ステップアッププログラムのランクによって金利が変動します。

米ドルのパワーフレックス外貨普通預金の金利は、ダイヤモンドランクで年1.0%、それ以外のランクで年0.01%となっています。

SBI新生銀行の普通預金の金利が、ステップアッププログラムで0.1%まで上がることを考えると、ダイヤモンドランクでなければ、米ドルのパワーフレックス外貨普通預金はオススメできません。

(出典:https://www.sbishinseibank.co.jp/retail/gaika/fx_saving/?intcid=gai_snavi_01)

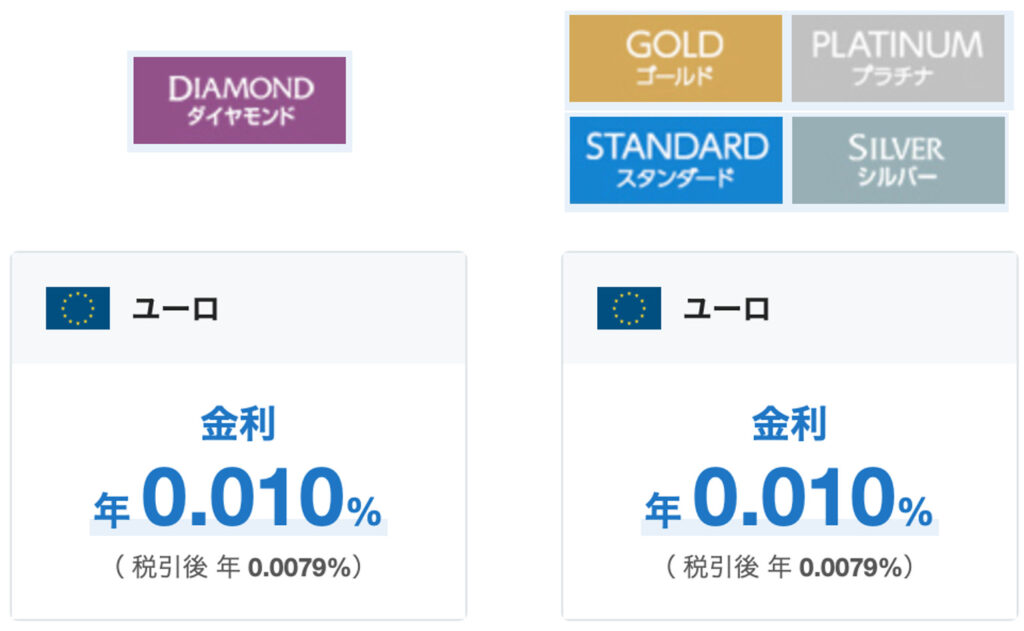

ユーロのパワーフレックス外貨普通預金の金利は、ダイヤモンドランクでもそれ以外のランクでも年0.01%となっています。これであれば先ほども記載の通り、SBI新生銀行ではステップアッププログラムのランクを上げて日本円の普通預金を利用した方が金利が高くなります。なので、ユーロもオススメできません。

(出典:https://www.sbishinseibank.co.jp/retail/gaika/fx_saving/?intcid=gai_snavi_01)

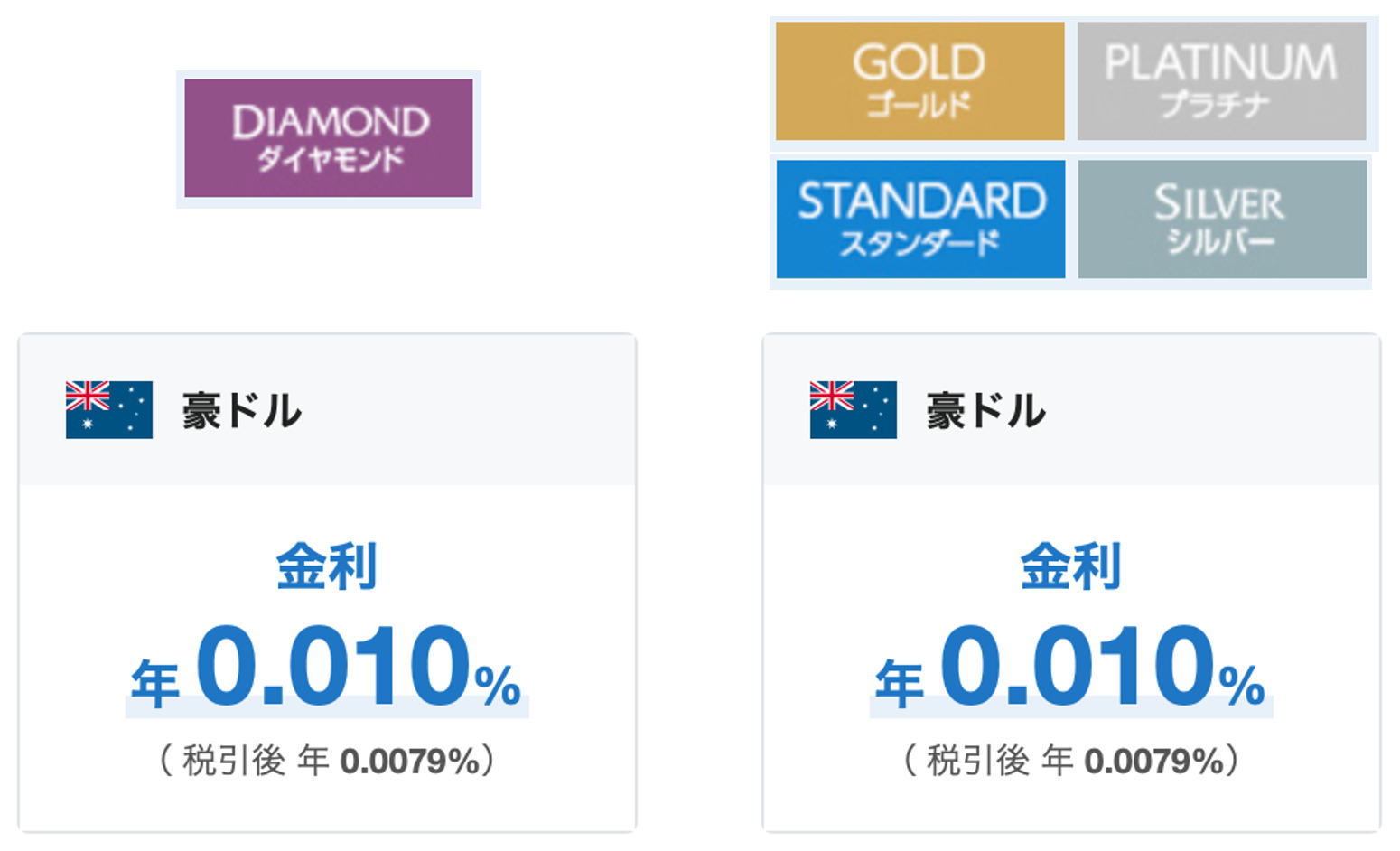

豪ドルのパワーフレックス外貨普通預金の金利も、ダイヤモンドランクとその他のランク共に年0.01%となっています。普通預金の金利の方が、ステップアッププログラムを使うことで高金利にすることができるので、やはりオススメできません。

(出典:https://www.sbishinseibank.co.jp/retail/gaika/fx_saving/?intcid=gai_snavi_01)

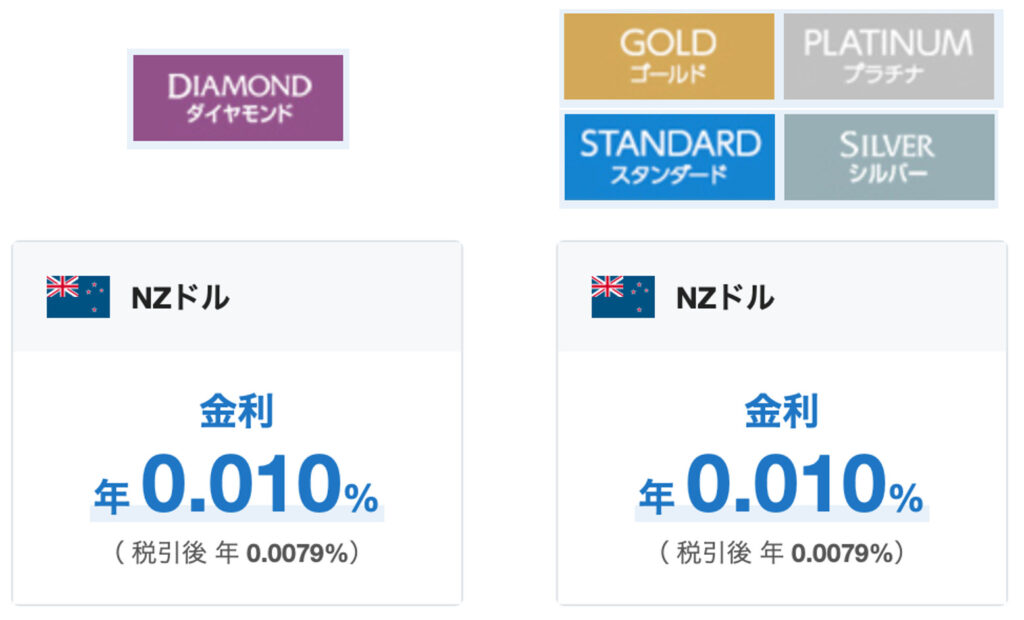

NZドルのパワーフレックス外貨普通預金の金利もダイヤモンドランクとその他のランク共に年0.01%となっています。上記の2つと同じ理由でオススメできません。

(出典:https://www.sbishinseibank.co.jp/retail/gaika/fx_saving/?intcid=gai_snavi_01)

続いて紹介するのは、2週間満期外貨預金についてです。

2週間満期外貨預金は、期間が短いため初心者でも利用し始めやすいことを謳っています。しかし、個人的にはメリットがそこまであるわけではないため、オススメはできません。

2週間満期外貨預金も米ドル・ユーロ・豪ドル・NZドルの4種類の商品があり、それぞれで金利が異なります。

最も金利が高いNZドルは年0.3%、米ドルと豪ドルは年0.1%、ユーロは年0.01%となっています。NZドルはSBI新生銀行で設定可能な最も高い普通預金金利より高い水準なので利用しても良いかもしれません。ただし、為替手数料や為替リスクがあることには注意しましょう。

(出典:https://www.sbishinseibank.co.jp/retail/gaika/fcy_2weeks/?intcid=gai_snavi_02)

続いて紹介するのは、パワーサポートプラスです。

パワーサポートプラスは、他の外貨預金と違う特徴があり、毎月利息を円で受け取ります。(他の外貨預金は外貨で受取)

円に交換された利息が、毎月SBI新生銀行の円普通預金口座に振り込まれるので、放置しているだけで利息がもらえる感覚になると思います。ただし、注意しなければならないのは、為替手数料が発生するという点です。

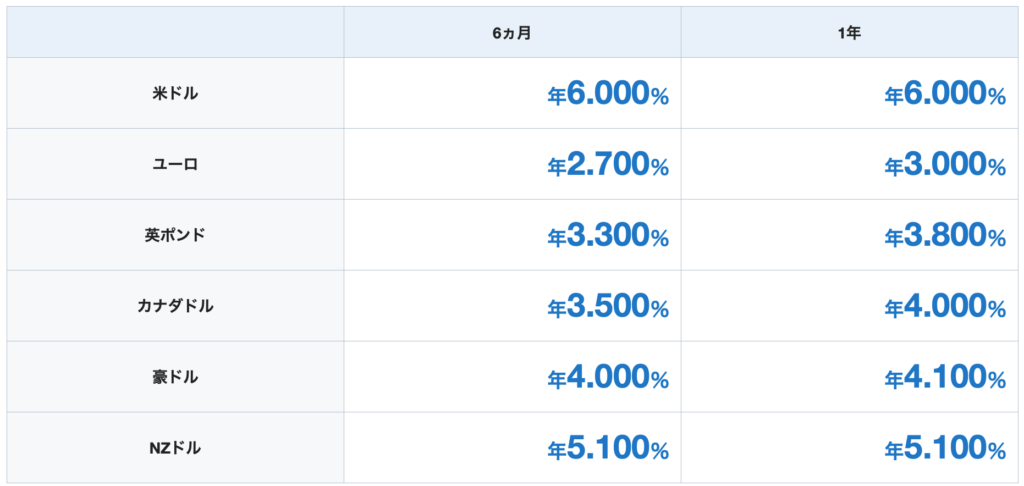

預入期間は6ヶ月ものと1年ものが用意されています。通貨は、これまで紹介したものより少し多く、米ドル・ユーロ・英ポンド・カナダドル・豪ドル・NZドルが用意されています。

各通貨ごとの金利は以下の表の通りです。

(出典:https://www.sbishinseibank.co.jp/rate_list/gaika.html#powersupportplus)

毎月金利を受け取ることができるため、メリットを感じる人は多いでしょう。ただし、先ほども記載したように、為替手数料などが発生していることは理解しておく必要がありそうです。

多くの銀行で用意されている大口外貨定期預金も当然用意があります。

大口と言うだけあって、30万米ドルもしくは30万豪ドル以上の取り扱いしかありません。

また、店頭もしくは電話でしか取り扱いがなく、金利も店頭もしくは電話でしか確認できません。

金額など厳しい条件があることと、特段これを申し込むことによって得られる利益がないため、特にオススメできません。

資産分散としての外貨預金の位置付け

日本円だけで資産を保有しつづけると、為替変動リスクや国内金利の低迷といった問題に直面します。そんな中で外貨預金は「円安メリットを享受できる」「高金利通貨を活用できる」という長所を持ち、資産分散の一手として注目を集めています。本章では、特に若年層や資産に余裕のある方向けに、外貨預金をポートフォリオの一部に組み込む際のポイントと、リスク管理・通貨分散のコツを詳しく解説します。

若いうちから外貨預金を始める最大のメリットは、時間を味方につけられること。金利が比較的高い通貨(オーストラリアドルやニュージーランドドルなど)を選び、複利で増やす運用が期待できます。たとえば年利1.5%の外貨預金に100万円を3年間預ければ、単純計算で約104万5千円→109万円と着実に増加。円定期預金では得られないスピード感を感じられます。

為替手数料や振替コストは外貨預金の運用成績に直結します。まとまった元本でまとめて外貨購入を行うと、1回あたりのスプレッドが相対的に小さくなるため、手数料負担を減らせます。資産に余裕のある方は、月数十万円単位で定期的に外貨積立(パワービルダーなど)を実行すると効率的です。

為替レートは日々変動するため、高値掴みを避けるためには定期的購入が有効。若年層であれば長期運用前提なので、月1回・数万円からでも「ドルコスト平均法」で自動積立を設定し、市場タイミングのリスクを低減しましょう。

すでにまとまった資金を運用している資産家の方は、「大口外貨定期預金」など最低預入額が高いプランを選択すると、通常の外貨定期よりも優遇金利が付与されます。数千万円単位の運用なら、年利差0.2~0.5%は大きなリターン差となります。SBI新生銀行では大口向けの特別金利プランも用意されているため、窓口での相談も検討しましょう。

一つの通貨に集中投資すると、その通貨国の経済動向や金利政策に大きく左右されます。米ドル・ユーロ・豪ドル・NZドルといった主要4通貨を組み合わせることで、たとえ1通貨が急落しても他通貨で損失を相殺しやすくなります。たとえばポートフォリオを「米ドル50%:豪ドル20%:ユーロ20%:NZドル10%」などに設定すると、リスク分散効果が高まります。

為替リスクをさらに抑制したい場合は、ヘッジ付き外貨預金や為替予約オプションを活用する手も。ただし、ヘッジコスト(プラスマイナススプレッドやオプション料)が発生するため、運用利回りとのバランスを検討しましょう。

為替レートや金利政策が変動すると、最初に設定した通貨比率が偏ってきます。年1回~半年に一度は保有比率をチェックし、当初の配分に戻す「リバランス」を実施。これにより、強含んだ通貨を売却して割安な通貨を増やす動きになり、自然と“安く買って高く売る”運用効果を享受できます。

米雇用統計・FOMC声明・ユーロ圏GDP速報値など、主要国の経済指標とそれにともなう為替チャートの変動は密接です。投資タイミングやリスク管理のため、指標発表スケジュールを把握し、発表直前は新規購入を控えるなどの工夫をすると安心です。

以上のポイントを押さえることで、sbi新生銀行の外貨預金を中心に据えながら、通貨分散とリスク管理を両立した資産形成が可能になります。

まとめ

いかがでしたでしょうか?本日は、SBI新生銀行で取り扱っている外貨預金についてまとめました。

SBI新生銀行の外貨預金は、ソニー銀行・住信SBIネット銀行と比較するとほぼ同水準で、メガバンクよりかなり良い金利水準でした。このことから、外貨預金にはメリットがあると言えます。

また、SBI新生銀行のたくさんある外貨預金の中でもオススメなのが、「外貨積立 パワービルダー」でした。外貨預金を始めたい!と思っている方はこのあたりから始めることをオススメします。

本日も最後まで読んでいただき、ありがとうございました!次回も読んでいただけると嬉しいです!